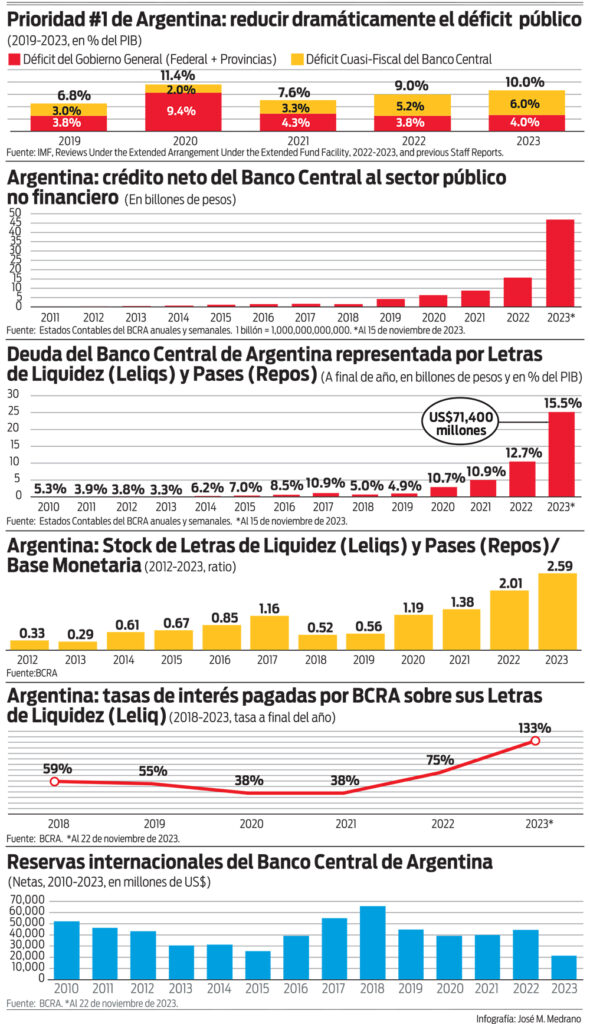

El déficit del sector público consolidado en Argentina cerrará este año en 10% del PIB, 4.0% correspondiente al déficit del sector público no financiero (SPNF) y 6.0% al cuasi-fiscal del Banco Central (BCRA). El déficit es financiado por el BCRA. ¿Cómo lo hace? Con créditos y adelantos al Gobierno. Se proyecta que el balance del crédito otorgado por el BCRA al SPNF a final de 2023 alcanzará 46.8 billones de pesos.

Una vez transferido el dinero al Gobierno, el Banco Central emite instrumentos o valores de deuda (Letras de Liquidez o Leliqs con 28 días de vencimiento, Pases o Repos con un día de vencimiento, entre otros). A final de 2023, el saldo de los valores en circulación del BCRA ascenderá a 25.2 billones de pesos, unos US$71,400 millones (15.5% del PIB). Esos instrumentos no son vendidos al público común; son adquiridos exclusivamente por los bancos. Estos a su vez, extraen liquidez de los ahorrantes e inversionistas privados ofertándoles instrumentos de ahorro que pagan tasas de interés atractivas, ligeramente por debajo de las pagadas por las Leliqs, lo que permite a los bancos obtener una ganancia por la intermediación. Mientras en 2013, la relación entre el saldo de los valores en circulación y la base monetaria era de 0.29, este año se proyecta que cerrará en 2.59. Dado que estos valores tienen un vencimiento de muy corto plazo, los economistas los agregan a la base monetaria cuando quieren estimar el monto de dólares necesarios para recoger los pesos en circulación y pasar a una dolarización formal de la economía. En el caso de Argentina, la sumatoria se aproxima de US$99,000 millones, muy por encima de las reservas internacionales netas de US$21,539 millones al 22 de noviembre pasado.

El presidente electo Milei, que es economista, al observar la situación gravísima que está heredando del gobierno de Alberto Fernández, probablemente ha llegado a la conclusión de que necesita crear las condiciones para fortalecer la posición de reservas del BCRA. Para lograrlo, sabe que el modelo de las tres brechas (ahorro neto privado + ahorro neto público = saldo de la cuenta corriente de la balanza de pagos) no deja lugar a dudas sobre cual debe ser la prioridad del Gobierno en este momento: pasar de un ahorro neto público (ahorro público – inversión pública) de -7.0% del PIB a prácticamente 0%. De esa manera, el ahorro neto privado positivo induciría un superávit significativo de la cuenta corriente de la balanza de pagos, el cual, con el influjo de inversión extranjera directa que estimularía el cambio desde el “summum” del populismo macroeconómico de la región a una fiscalidad compatible con los postulados de la escuela austríaca que Wall Street adora, generaría una fuerte acumulación de reservas. En un escenario de fuerte disciplina fiscal, más allá de las condicionalidades laxas del FMI, este último debería estar abierto a ser flexible con la nueva administración con la amortización de US$4,504 millones que vencen en 2024. Más aún, si reconoce que la economía real se contraería cerca de un 5%-6% en 2024 si el ajuste termina ejecutándose. El restante 85% de las necesidades brutas de financiamiento del Gobierno para el 2024 sería para hacer el “rollover” del 100% de las amortizaciones y de la capitalización de los intereses de su deuda interna, lo que no debería resultar difícil a la nueva administración.

La reducción dramática del déficit público debe ser la prioridad. El anuncio de la eliminación de 6 ministerios (Desarrollo Territorial y Hábitat; Turismo y Deportes; Ambiente y Desarrollo Sostenible; Ciencia, Tecnología e Innovación; Cultura; y Mujeres, Género y Diversidad) y la fusión de los más importantes en el Ministerio de Capital Humano (Educación; Salud; Trabajo, Empleo y Seguridad Social; y Desarrollo Social) y en el de Infraestructura (Obras Públicas y Transporte, y otras dependencias), produciría un ahorro neto de 2.3% – 2.5% del PIB, si las fusiones logran reducir el gasto consolidado de los ministerios fusionados en un 20%. Como se observa, la administración de Milei tendrá que desmontar también las tarifas mentirosas de los servicios de electricidad, transporte, agua y gas, las cuales provocan un gasto o transferencia para subsidios generalizados cercanos a 2.5% del PIB. Con todo lo anterior, más allá de lo que el FMI ha exigido a gobierno alguno en sus 79 años de vida, no se llegaría a la meta de 0% de ahorro público neto. El nuevo gobierno tendrá que eliminar cualquier otro gasto público improductivo (exceso de empleados públicos, por ejemplo), antes que incursionar en el delicado recorte de los beneficios previsionales (pensiones). Por el lado de los ingresos, la venta de activos estatales ayudaría, aunque transitoriamente, a acercarse a la meta.

Inicialmente, la inflación aumentará. El Gobierno deberá explicar la población, en el momento que anuncie las medidas, que esa inflación estaba escondida en el closet de donde se extraía la “creatividad” para diseñar subsidios que obligaban al Gobierno a endeudarse con el BCRA, lo que, a su vez, expandía la emisión monetaria y fomentaba más inflación. Este “overshooting” de la inflación, irá desapareciendo en la medida en que se perciba que el divorcio financiero entre el Gobierno y el BCRA es real y definitivo. Lamentablemente, la tasa de interés sobre los valores que coloca el BCRA (133% en el caso de las Leliqs a 28 días), no podrá reducirse inmediatamente. Una vez el mercado perciba que el Gobierno tiene un fuerte “commitment” con la disciplina fiscal, el BCRA podrá hacer el “rollover” de estos valores, cada vez, a una menor tasa de interés, lo que permitirá reducir el actual déficit cuasi-fiscal del BCRA (6% del PIB).

En la medida en que el programa de ajuste fiscal allane el camino a la acumulación de reservas en el BCRA; reduzca gradualmente el stock (valuado en US$) de la deuda representada por las Leliqs, los Pases (Repos) y otros valores, y que un republicano amigo de Milei recupere la presidencia de EUA (con capacidad para convencer al Tesoro de EUA y al FMI para apoyar a Argentina), la adopción del dólar como la moneda oficial en Argentina resultaría más fácil y mucho menos traumática. Ese objetivo debe mantenerse.

Pero lo primero es poder llegar “con vida” al final de 2024. A diferencia de Chile, que tenían un general con el pelo recortado y bigote intimidante al frente del Gobierno que garantizaba “la tranquilidad de las calles” mientras los ministros ejecutaban el ajuste dramático pautado en El Ladrillo para sofocar la hiperinflación generada por el populismo de Allende, Argentina tiene a un economista austríaco con una cabellera peinada por el viento de la calle. Él y su equipo de asesores deberán pensar en algo que les permita compensar la inconformidad de la población mientras el “pan” escasea y se encarece. De alguna manera, tienen que vacunar al 44% de los que votaron a la masa de Cristina y Fernández, contra el ímpetu de tirarse a las calles y echar por el suelo esta “once-in-a-lifetime” oportunidad que tiene Argentina de ser rescatada y liberada del populismo empobrecedor.