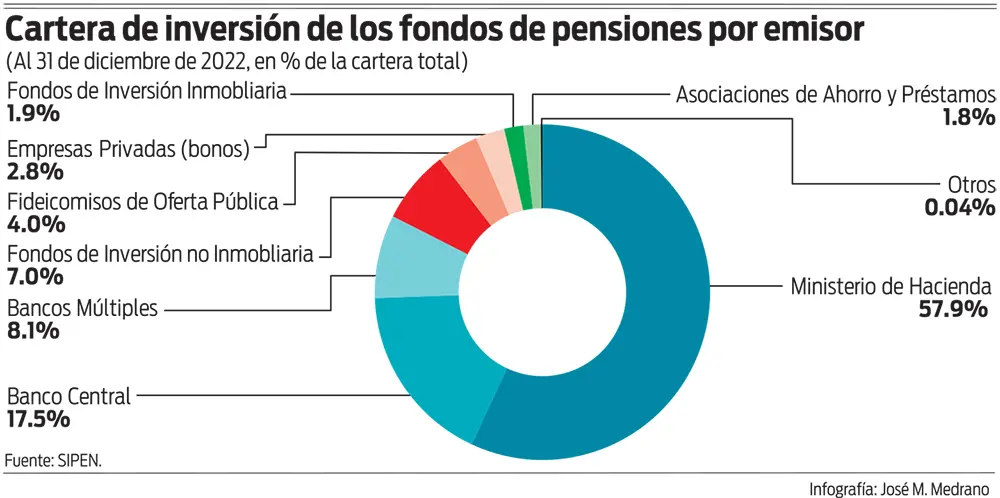

Al final del 2022, el 75% de toda la cartera de inversiones de los fondos de pensiones administrados bajo el sistema de capitalización individual, estaba colocado en bonos del Ministerio de Hacienda y del Banco Central. Los bonos soberanos dominicanos constituyen el principal instrumento de inversión disponible para nuestros trabajadores con cuentas de capitalización individual. Esta elevada concentración en bonos soberanos contrasta con el 16% de Chile y Perú, el 31% de Colombia, el 50% de México y el 56% de Costa Rica a final de 2021.

Dado que los balances de los fondos de pensiones aumentan todos los años debido al rendimiento que genera la inversión de los mismos y a los aportes mensuales que realizan las empresas y los trabajadores a las cuentas de capitalización de estos últimos, las necesidades de inversión de los fondos de pensiones son cada vez mayores. Esta demanda se intensificará en la medida en que vaya aumentando la tasa de cotización desde el 8.40% actual al 15% que sería necesaria para garantizar pensiones más elevadas que las que generará el sistema actual. En ausencia de nuevos instrumentos de inversión, la demanda de bonos soberanos por parte de los fondos de pensiones aumentará a través del tiempo. Para satisfacer el creciente apetito por los bonos soberanos, sería necesario que el Gobierno y el Banco Central continúen registrando déficits considerables y crecientes en sus operaciones que los induzca a ofertar y colocar montos cada vez mayores de bonos soberanos en el mercado doméstico.

El mantenimiento, con carácter permanente, del déficit del sector público consolidado (incluyendo el cuasi-fiscal del Banco Central), sin embargo, atenta contra la solvencia y confianza que los inversionistas en bonos soberanos asignan a esos instrumentos de inversión. Algunos podrían pensar que, en algún momento en el futuro, si el apetito por los bonos desaparece por temor a una indigestión, los emisores de los bonos podrían optar, en el mejor de los casos, por honrarlos con el impuesto de la inflación. El tener a los bonos soberanos como el cuasi-único instrumento de inversión para los fondos de pensiones, al obligar a los dos emisores de esos bonos a incurrir en déficit crecientes y permanentes, da lugar a un conflicto entre las políticas macroeconómicas garantes del crecimiento, la estabilidad y la sostenibilidad, y las políticas de movilización del ahorro e inversión. Estamos frente a una especie de trilema de los bonos soberanos dominicanos, originado por la ausencia de suficientes instrumentos alternativos de inversión disponibles para los fondos de pensiones.

Este trilema, como habrán percibido quienes hayan tomado cursos de economía monetaria internacional, es un espejo del trilema identificado y expuesto en 1960 ante el Congreso de EE. UU. por el economista belga-estadounidense Robert Triffin, quien explicó que la utilización del dólar de EE. UU. como única moneda de reserva de todos los bancos centrales del mundo, requería una emisión continua y creciente de dólares de EE. UU., lo que a su vez requería que ese país tuviese, año tras año, un déficit cada vez mayor en la cuenta corriente de su balanza de pagos. Esa oferta creciente de dólares, indicó Triffin, podría generar dudas sobre la capacidad de EE.UU. de honrar, en el futuro, el canje de dólares en oro bajo el sistema de Patrón Oro de Bretton Woods que estaba vigente en ese momento. Para resolver el trilema, Triffin propuso la creación de nuevas unidades de reservas. Triffin, junto a Henry Wallich, fueron los redactores de los borradores de la Leyes Monetaria, del Banco Central de la República Dominicana, General de Bancos y de Bretton Woods de la República Dominicana, transmitidos al entonces gobernador del Banco de Reservas, Jesús María Troncoso, el 20 de octubre de 1947.

Regresemos a los bonos soberanos dominicanos. Imaginemos que, en el 2025, se aprueba una reforma tributaria que logra eliminar, en el 2026, el déficit del sector público consolidado. En consecuencia, el Ministerio de Hacienda y el Banco Central no tendrían que realizar nuevas emisiones y colocaciones de bonos para financiar sus déficits. Emitirían únicamente los bonos necesarios para hacer el “rollover” de la deuda, es decir, para pagar los bonos que vencen en el año. Frente a una situación como esa, ¿en cuáles instrumentos invertirían entonces los fondos de pensiones? ¿En acciones de empresas globales? No están autorizados a hacerlo. ¿En bonos de gobiernos y empresas extranjeros? Tampoco pueden invertir en esos instrumentos. ¿En acciones de empresas dominicanas? Hasta el día de hoy, ninguna ha ofertado o vendido acciones. Y con las decenas de miles de empresas que, año tras año, declaran pérdidas ante la DGII, las perspectivas de una avalancha de oferta pública de acciones de empresas privadas dominicanas lucen sombrías. ¿Entonces? Asumiendo que Hacienda y el Banco Central nunca incurrirían en la práctica absurda de colocar bonos para depositar a plazo en el sistema bancario nacional los ingresos recibidos, quedarían dos opciones.

La primera, a pesar de ser económicamente insostenible, es políticamente correcta: olvidémonos de la reforma tributaria, mantengamos el déficit del sector público, continuemos emitiendo bonos soberanos y oremos a la Virgen de la Altagracia para que los inversionistas, los acreedores y las firmas calificadoras de riesgo sigan creyendo en la más célebre de las mentiras dominicanas: en el próximo período de gobierno, realizaremos una profunda reforma tributaria.

La segunda consiste, como recomendaría Triffin, en crear nuevos instrumentos de inversión para los fondos de pensiones. Debemos ampliar el abanico de posibilidades de inversión en activos financieros disponibles para los fondos de pensiones. El “fear of floating” detectado originalmente por Calvo y Reinhart (2002), no debe seguir mutando en el “fear of allowing investment abroad”. Poco a poco, de manera gradual, debemos permitir a los fondos de pensiones invertir en acciones y bonos corporativos de empresas globales, así como en bonos soberanos de otros países. Sustituyendo la base y reduciendo significativamente la tasa del impuesto sobre la renta de las empresas, podríamos motivar a empresas dominicanas que desean crecer, a realizar ofertas públicas de acciones. Si donde dice beneficios o utilidades colocamos ventas o ingresos brutos y donde dice 27% colocamos 2%, 3% o 4%, o por lo menos, establecemos este último como impuesto mínimo sobre la renta, acabaríamos con la tragicomedia dominicana del impresionante ejército de empresas que han hecho, de la declaración continua de pérdidas ante la DGII, su opción preferencial.

Adicionalmente, y consciente del dinamismo que el sector construcción, especialmente, en el segmento de viviendas y otras áreas del desarrollo inmobiliario, puede imprimir en la economía, debemos elevar el atractivo, para los fondos de pensiones, de las cuotas de participación ofertadas por los Fondos de Inversión Inmobiliaria (FII) y restablecer los Fondos de Desarrollo Inmobiliario (FDI), con menos parafernalia en el requisito de los informes periódicos de ejecución y con igual tratamiento impositivo para ambos. Dado que la principal fuente de riesgo de los FDI reside en la capacidad y experiencia de la empresa responsable de diseñar y construir el proyecto inmobiliario, lo razonable es que la regulación concentre en esa fuente de riesgo el cumplimiento de las calificaciones y credenciales exigibles.

A los FII en el país se les permite endeudarse hasta el 50% del valor del inmueble que forma parte del portafolio del fondo, un tope que cae dentro del rango de 50%-70% de los activos o patrimonio de los fondos que los reguladores permiten en Chile, Costa Rica y El Salvador. Ese endeudamiento permitido, además de fomentar el dinamismo en el sector inmobiliario, contribuye a elevar sensiblemente el rendimiento de las cuotas de participación emitidas por los fondos inmobiliarios. El problema existente en República Dominicana es que los principales inversionistas institucionales que podrían invertir en los FII y FDI, son los fondos de pensiones. A estos, sin embargo, una disposición vigente de la Comisión Clasificadora de Riesgos y Límites de Inversión (Párrafo del Artículo 6, Res. 194 del 11-12-2020, basado posiblemente en el Art. 98 de la Ley 87-01), les impide invertir en cuotas de participación de fondos inmobiliarios apalancados, es decir, que hayan tomado endeudamiento, si la garantía del préstamo es el activo inmobiliario adquirido con los aportes de inversionistas y el financiamiento de los acreedores. Esta es una barrera impenetrable. Ningún banco va a otorgar préstamos no garantizados. En la práctica, esto anula el incentivo del financiamiento e impide a los FII (y, eventualmente a los FDI) ofertar cuotas de participación con rendimientos comparables a los exhibidos por los bonos soberanos.

Si a las AFP se les presentan bonos de Hacienda o del Banco Central con un retorno mayor al que pueden ofrecer los FII y FDI debido a las restricciones a la inversión de las AFP en los mismos, levantadas por la imposibilidad de adquirir cuotas de participación en FII y FDI apalancados, nadie debe sorprenderse de la bajísima inversión de los fondos de pensiones en FII. A final del 2022, mientras las inversiones de los fondos de pensiones en bonos de Hacienda y del Banco Central alcanzaron el 75% de la cartera de inversión, las realizadas en cuotas de participación de los FII apenas llegaron a 1.86% de la cartera total de inversiones. Si el Gobierno y el Banco Central tienen realmente interés de estimular la inversión privada en construcción y desarrollo inmobiliario en este momento que soplan vientos recesivos desde el exterior, debemos desmontar las barreras que impiden a la gran movilización del ahorro interno generada por el sistema de pensiones vigente, tener un impacto más decisivo en el crecimiento económico y el desarrollo social.