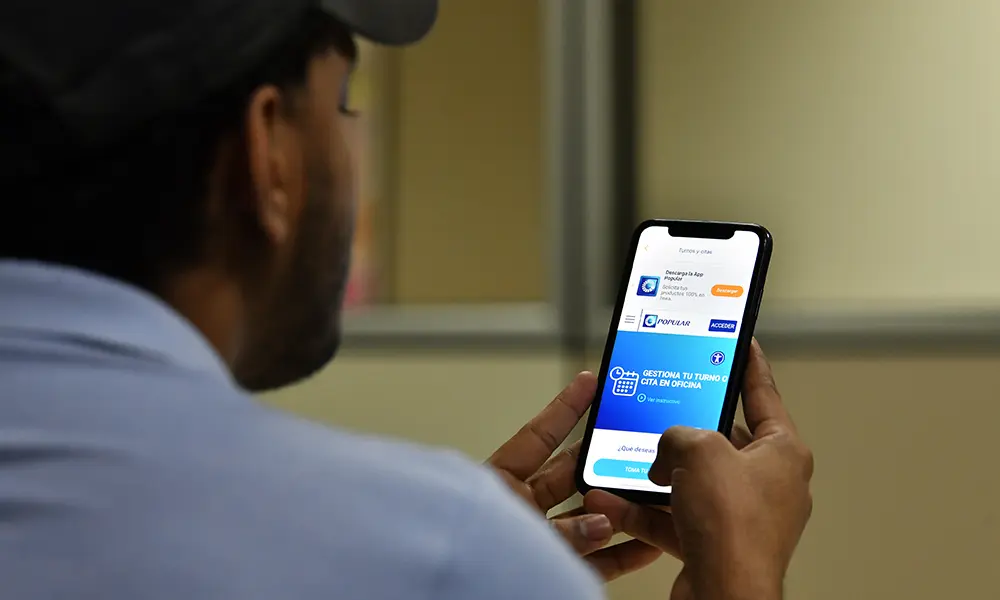

La disponibilidad de las aplicaciones móviles ha aumentado 23 puntos porcentuales en el 2024, en relación con el año 2021, y la banca en línea 17 puntos porcentuales, para el mismo periodo.

Actualmente, según datos de la Superintendencia de Bancos, un 82% de las entidades supervisadas cuentan tanto con el canal de banca en línea como con su aplicación móvil.

En el Ranking de Digitalización del Sector Bancario Dominicano indica que con el crecimiento de estos canales digitales se observa también el constante aumento de la participación de los usuarios y usuarias. Esto se ve reflejado en funcionalidades que van ganando popularidad, entre las que se citan los pagos digitales, y entre ellos, los pagos rápidos o pago express que tienen disponibles las entidades a través de estos canales.

El crecimiento va de la mano con la implementación de nuevas tecnologías en el sector, destacando las tecnologías exponenciales que continúan siendo esenciales en la transformación de las entidades, como es el caso de la robotización de procesos del negocio (RPA) y del aprendizaje automático, los cuales incrementaron su presencia en el último año. Evidencia de esto es el aumento de la disponibilidad de canales digitales para interponer reclamaciones, lo que se apalanca en herramientas de chatbot.

Los datos de la SB indican que la evolución de las funcionalidades es evidente, como la incorporación de la inteligencia artificial para detectar patrones de uso en las tarjetas de crédito de sus usuarios y soluciones de interfaces de programación de aplicaciones (API), donde se interconectan sistemas para analizar data y eficientizar su uso. Las API son cruciales para ofrecer un buen servicio, pues facilitan las conexiones con terceros para incorporar nuevos productos y aplicaciones. El 69% de las entidades de intermediación financiera tienen alianzas estratégicas con alguna fintech. Las verticales que predominan entre estas alianzas son las de pagos digitales, seguidas por billeteras móviles, que se han convertido en tendencia en los últimos años.

En tercer lugar, está la validación de identidad, que con las innovaciones en las plataformas digitales juega un papel esencial para el onboarding (proceso de incorporación o registro de un nuevo cliente a través de canales digitales) y las ventas digitales, procesos que han aumentado significativamente su disponibilidad en estos canales, pasando ambos de un 6% en el 2021, a un 24% y 31% respectivamente en la actualidad.

El 27% de las entidades disponen de las cuentas de ahorro en modalidad digital.

La promoción de canales alternos es de relevancia

Al primer trimestre de 2024, alrededor de 500 mil usuarios se habían vinculado en las entidades financieras utilizando el onboarding digital. La promoción del uso de canales alternos continúa siendo parte importante de las estrategias de negocios de las entidades de intermediación financiera (EIF), para eficientizar sus productos y servicios, así como para la reducción de costos. Estos canales, en su mayoría, se han mantenido estables este año.