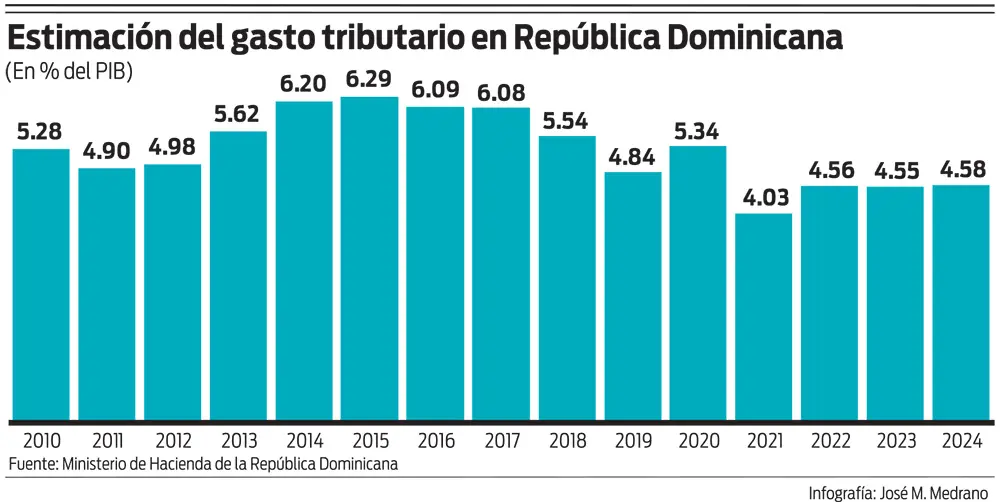

El gasto tributario, calificativo técnico que los economistas le otorgamos al sacrificio fiscal generado por las exenciones fiscales, en el caso dominicano, está sobrestimado. Para el 2024, se ha estimado que el gasto tributario inducido por las exenciones de impuestos alcanzaría RD$340,891 millones (4.58% del PIB). Para calcular el gasto tributario, los técnicos oficiales utilizan la metodología convencional de estimación. Independientemente de lo anterior, la realidad es que algunas de las estimaciones realizadas para algunos sectores chocan con el sentido común, pues asumen que, en ausencia de las exenciones, la base gravable se mantendría y las recaudaciones se materializarían.

Comencemos con las estimaciones realizadas para el sector de zonas francas. Según los estimados oficiales, el sector de zonas francas es el líder en la generación de gasto tributario, con RD$39,127 millones. El monto del gasto tributario estimado para las zonas francas parte del criterio errado de que los países que adoptan el modelo de zonas francas industriales de exportación tienen la autonomía, independencia y capacidad para decidir si exceptúan o no de impuestos a las empresas que se dedican a importar materias primas, producir bienes finales y exportarlos al mercado global. La realidad es que dicha autonomía e independencia no existe. Una vez un país toma la decisión de permitir la instalación de empresas en una parte de su geografía que ha sido reservada para empresas de zonas francas de exportación, automáticamente esa nación está obligada a ofertar las mismas exenciones tributarias que otorgan otros países a las empresas de zonas francas, maquilas o zonas de desarrollo económico especial público.

Si echamos un vistazo al menú de exenciones tributarias que ofrecen a estas empresas en Honduras, Guatemala, El Salvador y Costa Rica, encontramos que las importaciones de materias primas, bienes intermedios y en algunos casos los chasis, camiones, pick-up y vehículos para transporte de 15 o más pasajeros, están totalmente exentas de impuestos de importación, los llamados aranceles. Dado lo anterior, no hay que esforzarse mucho para entender que el establecimiento de aranceles a las importaciones de las empresas de zonas francas sería una estupidez. ¿Por qué? Porque ninguna empresa extranjera establecería una empresa de zona franca en una geografía que cobre impuestos o aranceles de importación, pues eso encarecía sus costos y le impediría competir con una empresa similar que produzca y exporte el mismo producto desde una zona franca establecida en otro país más sensato. En consecuencia, no puede hablarse de gasto tributario o sacrificio fiscal cuando se otorga una exención del arancel sobre las importaciones que es otorgada por los demás países con regímenes de zonas francas, ya que esos supuestos ingresos arancelarios dejados de percibir gracias a la exención, en realidad, nunca se percibirían pues esas empresas de zonas de zonas francas no se habrían establecido en el país. Por tanto, los RD$10,249 millones que han sido estimados como gasto tributario por aranceles exentos a las empresas de zonas francas son una tomadura de pelo.

Seguimos. Con el gasto tributario por concepto de impuestos selectivos al consumo interno y externo, ascendentes a RD$3,356 millones, para productos elaborados por empresas de zonas francas que serán consumidos en el extranjero, sucede lo mismo. ¿Acaso tiene sentido plantear que incurrimos en un sacrificio fiscal o gasto tributario cuando exceptuamos del impuesto selectivos al consumo a los extranjeros que consumirán fuera del territorio nacional bienes manufacturados en nuestras zonas francas? ¿Desde cuando es posible exportar impuestos selectivos sobre un consumo que no tendrá lugar en nuestro territorio? Mucho menos cuando ninguno de los países que tienen enclaves de zonas francas exceptúan a las empresas acogidas a ese régimen del pago de impuestos selectivos al consumo. Ese estimado carece también de sentido.

La exención del impuesto sobre la renta y de su accesorio, el impuesto sobre los activos, según el estimado oficial genera un gasto tributario adicional ascendente de RD$25,175 millones. ¿Realmente podríamos cobrarlos sin motivar un éxodo indetenible de empresas de zonas francas hacia geografías donde esas exenciones se otorgan durante períodos que van de 10 a 20 años y con posibilidad de extensiones y renovaciones, como sucede en Honduras, Guatemala, El Salvador y Costa Rica? En consecuencia, resulta una insensatez el afirmar que nuestro gobierno incurre en un gasto tributario de RD$25,175 millones cuando otorga a las zonas francas las mismas exenciones de impuesto sobre la renta que confieren sus competidores centroamericanos. En el caso de las zonas francas, más del 99% del estimado oficial del gasto tributario es realmente inexistente. Si en un futuro cercano todos los países del mundo establecen en sus legislaciones fiscales un impuesto mínimo sobre la renta para evitar que grandes empresas globales eludan el pago de este impuesto, incluyendo las establecidas en zonas francas o enclaves similares, entonces tendría sentido calcular el gasto tributario si nosotros optásemos por mantener la exención del impuesto sobre la renta para estas empresas extranjeras radicadas en nuestros parques de zonas francas.

Movámonos ahora al estimado oficial de gasto tributario de RD$13,925 millones que emana de la exención del impuesto selectivo al consumo de hidrocarburos al sector de generación de electricidad.

Supongamos que el gobierno toma la decisión de eliminar esta exención. El costo de generación de electricidad aumentaría en 8.6%. ¿Qué harían los generadores? Traspasarían ese aumento en su costo al precio que venden a las distribuidoras. ¿Traspasarían las EDE este aumento en su factura de compra de energía a los usuarios? La evidencia empírica de los últimos años ha demostrado que la posibilidad de que ese “pass-through” tenga lugar es mínima. En consecuencia, la exención del impuesto selectivo al consumo de hidrocarburos que recibe el sector de generación eléctrica, si engavetamos la hipocresía, tendremos que reconocer que, en realidad, es una exención traspasada a los consumidores a través de una menor tarifa. ¿Qué implica lo anterior? Que la eliminación de esa exención y, por tanto, de ese gasto tributario, terminaría generando un déficit financiero adicional de RD$13,925 millones (US$234 millones) en las cuentas de las EDE, lo que requeriría una transferencia adicional del Gobierno Central a empresas distribuidoras de electricidad por el mismo monto. Como se observa, no hay tal gasto tributario mientras el país no cuente con un sistema de tarifas de electricidad que permita el “pass-through” total a la tarifa de electricidad de los aumentos en el costo de los combustibles.

Un análisis similar aplica para el caso del gasto tributario de RD$2,929 millones por concepto de exenciones en concesiones y contratos con el sector público y el “sacrificio fiscal” de RD$2,639 millones por exenciones otorgadas a instituciones del sector público con entidades descentralizas (operaciones intra-gubernamentales). En ausencia de las primeras, el costo de los proyectos aumentaría por lo menos en un monto similar a la exención concedida del ITBIS, el impuesto sobre la renta de las personas jurídicas y el arancel. Es cierto que se produce un sacrificio fiscal que se manifiesta a través de una merma en la recaudación potencial. Pero esa es solo la mitad de la verdad. La verdad se completa cuando se reconoce que la exención otorgada provoca una reducción equivalente en el gasto a pagar por el gobierno a los concesionarios o contratistas. El efecto de la exención es totalmente neutral desde el punto de vista fiscal. En consecuencia, no debería incluirse junto con otros gastos tributarios que sí tienen una repercusión fiscal neta negativa. Lo mismo aplica para las operaciones intra-gubernamentales.

El cálculo del gasto tributario acreditado a la minería, estimado en RD$6,322 millones, también llama la atención. Los contratos para la explotación minera en República Dominicana son muy precisos y prolijos en materia de impuestos, aportes y regalías que deben pagar las empresas mineras establecidas en el país. Uno de los principios que ha servido de base para la elaboración de dichos contratos es el evitar el abultamiento de los costos de la inversión que luego tendría que recuperar la empresa minera concesionaria de la explotación con una tasa de retorno que incorpora el riesgo de invertir en un país en desarrollo como el nuestro. Cuando se exonera de arancel e ITBIS a las importaciones de bienes de capital para un proyecto minero, es eso precisamente lo que se persigue. El pago de ambos impuestos inflaría artificialmente el costo de la inversión y conferiría al inversionista el derecho de recuperar no solo esos impuestos pagados en aduanas sino también una rentabilidad significativa sobre el monto adicional de la inversión inducido por el pago de ambos impuestos. En el caso de la exención de los hidrocarburos, debe tenerse en cuenta que con ello se persigue reducir el costo de explotación, lo que eleva los beneficios de la explotación minera. Dado que el Estado cobra, en adición al impuesto sobre la renta (ISR) un impuesto adicional de participación sobre las utilidades netas (PUN), el otorgar la exención del impuesto selectivo al consumo sobre los hidrocarburos, el sacrificio fiscal derivado de la exención del impuesto selectivo sobre el consumo de hidrocarburos sería parcialmente compensado por las recaudaciones adicionales del ISR y el PUN. Dado que en el informe que se da a conocer no se especifica cómo se llega a este resultado pues no menciona cuáles son las empresas mineras generadoras de este gasto tributario, hasta nuevo aviso, este estimado debe ser revisado con profundidad.

Finalmente, convendría que el informe anual del gasto tributario incorpore una sección sobre el impacto del mismo sobre la equidad distributiva. Dado que la mayor fuente de este gasto son las exenciones del ITBIS sobre bienes que consumen con mayor intensidad los 4 quintiles de ingresos más bajos, es muy posible que el gasto tributario, de manera indirecta, evita un aumento de la desigualdad.