Los economistas muchas veces tienen opiniones diferentes sobre las políticas apropiadas para alcanzar una meta o enfrentar un problema. Hay áreas, sin embargo, donde los economistas están de acuerdo. Por ejemplo, la superioridad del libre comercio frente al proteccionismo para promover el progreso de las naciones. Lo mismo sucede cuando discuten sobre la mejor opción para acumular reservas de divisas que permitan hacer frente en el futuro a choques internos o externos impredecibles. La mayoría de los economistas consideran que la forma correcta es a través de la generación de superávits en la cuenta corriente de la balanza de pagos. En otras palabras, logrando que la mayor parte del tiempo los ingresos de divisas por exportaciones de bienes y servicios superen los egresos para pagar las importaciones de bienes y servicios.

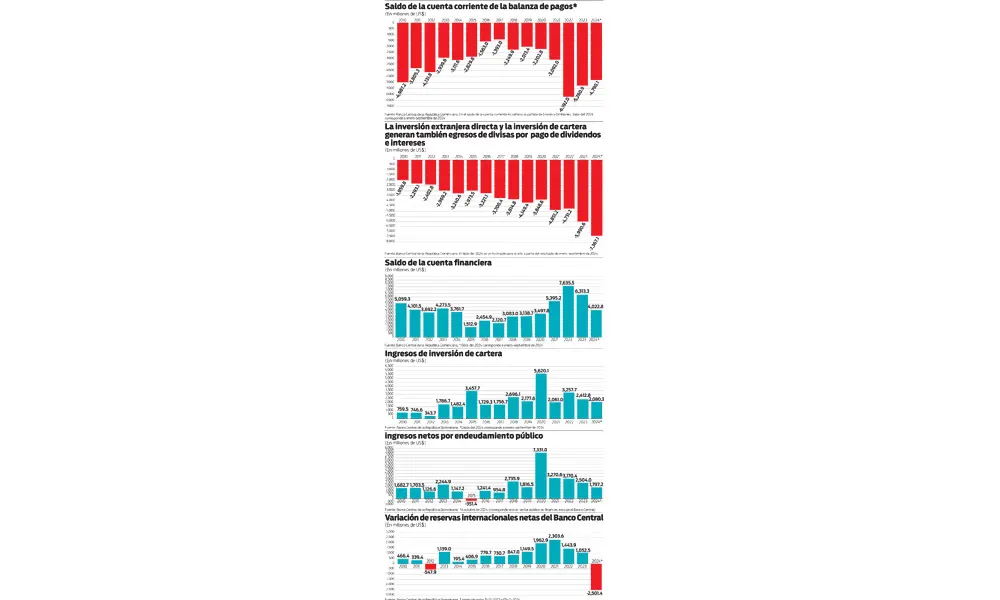

Esta es una de las tareas pendientes que tiene por delante la República Dominicana si desea evitar traumas considerables en el futuro. La persistencia de déficits importantes en la cuenta corriente de la balanza de pagos (incluyendo errores y omisiones provocados por las imperfecciones en la compilación de las cuentas y en los datos de origen) ha sido una de las facetas exhibidas por la economía dominicana durante décadas. En los primeros 9 meses de este año, por ejemplo, el déficit alcanzó US$4,790 millones (incluyendo errores y omisiones por US$2,037 millones), reflejando un deterioro con relación al déficit de US$3,440 millones de enero-septiembre de 2023.

A pesar de lo anterior, en 13 de los últimos 15 años, el Banco Central (BC) ha logrado acumular reservas de divisas. Este resultado ha sido posible gracias a los superávits en la cuenta financiera de la balanza de pagos. Es aquí donde se registran los ingresos de la inversión extranjera directa (IED), la inversión financiera de cartera, y del endeudamiento neto público con el exterior. En el período 2010-septiembre 2024, el superávit acumulado de la cuenta financiera de nuestra balanza de pagos ha sido de US$60,062 millones. De este monto, US$43,212 millones han sido aportados por la IED, US$32,368 millones por la inversión (financiera) de cartera y US$32,375 millones por los ingresos netos (desembolsos menos amortizaciones) derivados del endeudamiento público. En el período 2010-2023, los ingresos de IED, inversión de cartera y de endeudamiento público han permitido al BC acumular reservas de US$12,269 millones. Como se observa, la acumulación de reservas del BC no se ha originado en superávits en la cuenta corriente de la balanza de pagos sino en influjos de capitales. Debe advertirse que estos influjos que se registran en la cuenta financiera de la balanza de pagos tienen una contrapartida negativa o de egresos en la cuenta corriente: los pagos de dividendos de la inversión extranjera directa y de intereses sobre la inversión de cartera y el endeudamiento público y privado. Durante el período 2010-2024 los pagos de dividendos de la IED y de intereses sobre el endeudamiento alcanzaron US$57,513 millones, contribuyendo de manera significativa al déficit de la cuenta corriente de la balanza pagos de ese período. Resulta preocupante la tendencia creciente de estos egresos.

La experiencia en América Latina con el modelo vigente de acumulación de reservas que ha exhibido la República Dominicana no ha sido favorable. Mientras los capitales fluyan, todo luce bien. El problema surge cuando, por alguna razón interna o externa, tenemos que enfrentar una parada súbita (“sudden stop”) del influjo de capitales o una salida acelerada de los que habían ingresado. La crisis mexicana de 1994 que predijo Guillermo Calvo es un ejemplo de los riesgos en que incurrimos cuando nos hacemos adictos de los ingresos de capitales. La crisis bancaria dominicana de 2003-2004 es otro ejemplo contundente de cómo el problema se magnifica cuando la política monetaria estimula el influjo de capitales para crear una bonanza artificial y una estabilidad frágil.

Ha llegado el momento de que nuestra clase política entienda que una política de tasa de cambio real competitiva que nos permita avanzar gradualmente hacia la geografía del superávit de la cuenta corriente para acumular reservas es superior a una de tasas de interés reales anormalmente elevadas. Fomentar el ingreso de capitales volátiles para construir reservas claramente artificiales, es una apuesta peligrosa. Este año el BC tomó la decisión de suspender la colocación de nuevos títulos de deuda y la renovación vencimientos. Por eso la deuda doméstica representada por los valores en circulación (incluyendo los depósitos remunerados de corto plazo) del BC bajó de RD$1,057,001 millones en diciembre de 2023 a RD$961,264 millones al 9 de diciembre de 2024. Para evitar una fuerte depreciación del peso, el BC decidió perder US$2,501 millones, lo que le permitió retirar cerca de RD$150,000 millones de liquidez.

Tasas de interés reales del orden del 12% anual pueden desencadenar problemas más serios a una economía que tasas de depreciación anual de 6%-7% que estimulen un mayor dinamismo de las exportaciones de bienes y servicios. Para ello, sin embargo, hay que liberar al BC del objetivo de tipo de cambio cuasi-fijo que la clase política tradicionalmente le ha trazado.