La inflación de los últimos 12 meses alcanzó 10.48%. Mucha gente está preocupada. En el Gobierno, en el sector empresarial, en el sector financiero y en la población en general.

Nos acostumbramos a tasas de inflación entre 1% y 6% en los últimos 9 años y en estos momentos en que el mundo enfrenta los efectos de la peor pandemia de los últimos 100 años, hay personas a punto de entrar en pánico porque República Dominicana sobrepasó, el pasado mes de mayo, la barrera del 10% de inflación anualizada.

Algunos culpan al Gobierno de lo sucedido. Otros a la pasada administración. Lo hacen sin haber examinado al paciente. Hágale una PCR a la inflación y rápidamente descubrirá la razón de la fiebre transitoria que le afecta: tiene covid. Eso es todo. La fiebre pasará y la inflación retornará gradualmente a la meta de 4.0% (+/- 1%) que ha establecido el Banco Central.

No hay que alarmarse por el hecho de que después de Venezuela (2,720%), Argentina (48.8%) y Haití (17.9%), tenemos, momentáneamente, la cuarta tasa de inflación más alta de la región. Para analizar la variante o la cepa que afecta a la inflación dominicana, debemos auscultar los bienes y servicios que han registrado la mayor inflamación de precios en los últimos 12 meses. Tómese su tiempo y observe el listado de los bienes y servicios que registran en nuestro país los mayores aumentos de precios entre mayo de 2020 y mayo de 2021. Entre los 10 primeros encontramos 5 derivados del petróleo (kerosene, 65.2%; gasoil, 62.3%; gasolina regular, 49.1%; gasolina Premium, 44.5%; y GLP para uso doméstico y de vehículos, 38.7%). Esos aumentos reflejan apenas una parte del aumento de los precios que esos derivados del petróleo han evidenciado en el mercado mundial. El kerosene ha subido un 155% en el Golfo de los EE.UU., la gasolina regular un 146% y el gasoil un 135%. ¿Porqué el aumento en nuestro país ha sido más moderado? Porque el Gobierno tomó la decisión de asumir una parte del aumento, en detrimento de las finanzas públicas.

Es cierto, el precio del pollo fresco en el país ha subido en 62.9%. ¿Qué comen los pollos? Lamentablemente no somos el pueblo elegido y que se sepa, maná no ha caído del cielo. Por eso, para alimentarlos, el país importa maíz y soya, insumos que representan el 70% del costo producción. Lamentablemente, en los últimos 12 meses, el precio del maíz en el mercado mundial ha subido en 112% y el de la soya en 79%, para un aumento combinado de 96%. Multiplique 96% por 70% y entenderá por qué el precio del pollo fresco ha subido en 63%. El problema no lo vamos a resolver importando carne de pollo. En el mercado mundial, su precio ha subido en 56% en los últimos 12 meses.

Los aumentos entre 64% y 118% en los precios de los fertilizantes (fosfato de diamonio, superfosfato triple, fósforo, nitrógeno, y úrea) en el mercado mundial, y el alza entre 49% y 62% en los precios de los combustibles en el mercado local, incidiendo con intensidad diferenciada en las etapas de la producción y comercialización de bienes agropecuarios, han impactado también en los costos de producción de la agricultura dominicana y, en consecuencia, sobre los precios de venta al consumidor. El costo de producción del repollo, por ejemplo, cuyo precio ha aumentado en 46.4% en los últimos 12 meses, es muy sensible a los precios de los fertilizantes, fungicidas e insecticidas. Lo mismo sucede con las habichuelas, cuyo precio ha aumentado en 31.4%; los cocos secos, 29.2%; los guandules, 22.9%; el plátano, 20.4%; y el tomate, 19.3%. El precio del aguacate ha subido 44.4% debido a la creciente demanda interna al ingresar el mismo al listado de alimentos saludables que atrae a los jóvenes; a la estacionalidad de la producción; y a la exportación de aguacate de menor calificación que anteriormente el mercado mundial rechazaba.

No son pocos los que culpan a los ebanistas por el aumento de los costos de reparación de puertas (34.2%) y muebles (31.7%). Ellos, sin embargo, no establecen el precio de la madera en el mercado mundial, el cual, en los últimos 12 meses, ha subido en 144%. Los precios de la pintura y el barniz en el mercado local han subido en 21.2%, lo que incide también en estos servicios de reparación. Esto explica en parte la inflación de 8.31% en el componente de viviendas del IPC, la cual contribuyó con 1.05% en la inflación general de 10.48% de los últimos 12 meses.

Los precios de los pasajes aéreos, luego de caer dramáticamente en abril-septiembre de 2020 al desplomarse los viajes debido a la pandemia, han comenzado a subir a medida que la gente ha comenzado a viajar de nuevo. A esto tenemos que añadir que los precios promedios de los combustibles utilizados en la aviación han subido en 255%, aumento que las aerolíneas no pueden absorber completamente. Eso explica el aumento de 42.2% en el precio promedio de los pasajes aéreos en los últimos 12 meses. Los precios de los pasajes del transporte público (carros públicos, autobús urbano, motoconcho y guaguas sindicalizadas) han aumentado entre 20.0% y 28.8%. No hay que dar muchas vueltas para deducir que los aumentos de 62.3% y 38.7% en los precios de gasoil y del GLP para vehículos, respectivamente, han incidido en el costo del transporte público de pasajeros.

Como se puede observar, la mayor parte de la inflación que nos ha estado afectando es importada. Es por ello que mientras la inflación correspondiente a los bienes y servicios no transables internacionalmente fue de 7.39% en los últimos 12 meses, la correspondiente a los bienes transables o comerciables internacionalmente fue de 13.57%. El impacto no ha sido mayor debido a que el peso dominicano ha exhibido una depreciación de apenas 3.1% en los últimos 12 meses. Otra forma de comprobarlo es cuando se observa la inflación subyacente, la cual excluye algunos bienes agropecuarios de alta volatilidad, bebidas alcohólicas, tabaco, combustibles, servicios administrados y de transporte (que representan el 30.19% de la canasta). En los últimos 12 meses esta alcanzó 5.83%, prácticamente la mitad de la inflación general de 10.48%.

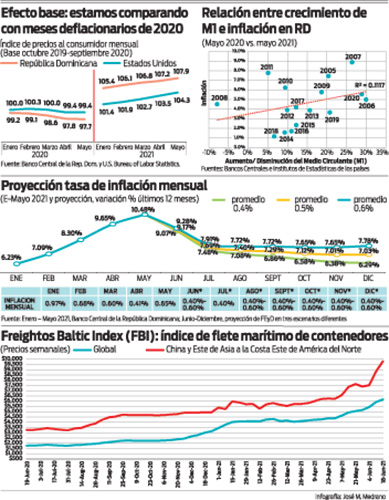

El nivel de la inflación que se registró de mayo de 2020 a mayo de 2021 no debería generar el nivel de preocupación que parece estar produciendo en algunos segmentos de la sociedad y del Gobierno. Ese nivel de 10.48% está artificialmente abultado por el hecho de que durante el período febrero-mayo de 2020, República Dominicana evidenció un proceso de deflación general de precios, es decir, tasas de inflación mensuales negativas, como consecuencia de la cuasi-paralización de la economía y la contracción de la demanda y las ventas en la mayoría de los sectores económicos. Lo anterior provocó que el índice de precios al consumidor de mayo de 2020 cayese a 97.7, un 1.5% más bajo que el correspondiente a enero de ese mismo año. A partir de junio de 2020, sin embargo, la recuperación de la demanda agregada y de la economía se inició, provocando un aumento en el IPC de junio y julio de 2020 de 1.70% y 1.88%, respectivamente. En consecuencia, cuando comparamos el IPC de mayo de 2021 con el de mayo de 2020, debemos estar conscientes que tenemos un efecto distorsionante provocado por un IPC de mayo de 2020 disminuido artificial y transitoriamente por las medidas que adoptó el mundo y nuestro país para frenar la propagación de la pandemia. Algo similar sucedió en los EE. UU., aunque con menor intensidad. El IPC de mayo de 2020 fue casi 1% menor que el de febrero de 2020. Por eso, cuando contrastaron el del mayo 2021 con el de mayo 2020, la inflación brincó a 5.0%, dos veces y media la meta de 2.0% que ha establecido el Banco de la Reserva Federal.

Los segmentos nacionales que están preocupados por la inflación de 10.48% verán que cuando el Banco Central dé a conocer el resultado de la inflación a junio de 2021, este “efecto base” comenzará a desaparecer y la inflación de los últimos 12 meses se irá reduciendo gradualmente. Nadie debe rasgarse las vestiduras cuando se anuncie que la inflación anualizada a junio de 2021 baje a un rango de 9.1% – 9.3% y siga cayendo en julio de 2021 a otro de 7.5% – 7.9%, para cerrar en diciembre de 2021 dentro de un rango de 6.3% – 7.8%.

Algunos han indicado que el aumento de la inflación tiene su origen en las decisiones del Gobierno de apoyar transitoriamente a los hogares con subsidios directos y focalizados en forma de transferencia de efectivo. Estas acciones, sin embargo, fueron bastante moderadas cuando se comparan con las que ejecutaron otros países desarrollados y en desarrollo. La inyección anual (abril 2020-marzo 2021) alcanzó 3.1% del PIB y, por tanto, no pudo impedir la caída de casi 7% en la demanda agregada. En consecuencia, el apoyo del Gobierno para compensar a los desempleados y posibilitar el confinamiento, no puede haber sido un factor detonante de la inflación de 10.48%.

Pero tampoco lo ha sido la posición expansiva adoptada por las autoridades del Banco Central, estructurada a través de reducciones en la tasa de política, canalización agresiva de liquidez en forma de créditos al sector privado que fueron otorgados a través del sistema financiero y la consecuente expansión de los agregados monetarios (emisión monetaria, M1 y M2). La correlación entre inflación y crecimiento de M1 es bajísima (R2 = 0.11) sea que la circunscribamos a República Dominicana durante el período 2005-2020 (libre de emisiones monetarias inorgánicas), o que la ampliemos a todos los países de la región para el período mayo 2020-mayo 2021 (R2 = 0.04).

El aumento transitorio de la inflación que ha sufrido República Dominicana en los últimos 12 meses se debe fundamentalmente al covid. Primero, porque generó una deflación de precios en febrero-mayo del 2020. Segundo, porque la utilización sin precedentes de los cañones monetarios y fiscales en las economías desarrolladas del mundo, ha provocado una rápida recuperación de la demanda mundial de “commodities”, insumos, y servicios que no ha recibido una respuesta de igual magnitud de una oferta parcialmente limitada por el lento proceso de vacunación a nivel mundial que mantiene a millones de trabajadores fuera de la actividad productiva. Este desbalance entre oferta y demanda, ha generado aumentos considerables en los precios de “commodities”, insumos y servicios. En una economía abierta como la dominicana, resulta prácticamente imposible contener el influjo de esa inflación importada. Aún eliminando transitoriamente todos los aranceles a las importaciones como mecanismo para moderar la inflación importada, una medida que habría tenido un costo fiscal no despreciable, la inflación importada habría irrumpido con fuerza.

A lo anterior debemos agregar la distorsión que el covid ha generado en el mercado de transporte marítimo. El superávit comercial de China con el resto del mundo aumentó en el 2020 y se ha acelerado en los primeros 5 meses del 2021. El resurgimiento de la demanda por bienes manufacturados en China, incluyendo el aumento exponencial de las compras online en Occidente que terminan siendo despachadas desde las fábricas de Oriente, ha provocado una disrupción en la disponibilidad de contenedores para mercancías manufacturadas en China con destino al resto del mundo, incluyendo a los EE.UU. y América Latina. Por cada 3 contenedores y medio que el Puerto de Los Angeles recibe de China, apenas uno es regresado de vuelta con productos estadounidenses comprados por China. Mientras el 19 de junio de 2020, el flete marítimo promedio de un contenedor desde China a la costa Este de los Estados Unidos era de US$3,339, el 18 de junio de 2021, había saltado a US$10,104, para un aumento de 203%. Esto explica el por qué el “Global Container Freight Index” ha aumentado en 254% en los últimos 12 meses.

A lo anterior debemos agregar la distorsión que el covid ha generado en el mercado de transporte marítimo. El superávit comercial de China con el resto del mundo aumentó en el 2020 y se ha acelerado en los primeros 5 meses del 2021. El resurgimiento de la demanda por bienes manufacturados en China, incluyendo el aumento exponencial de las compras online en Occidente que terminan siendo despachadas desde las fábricas de Oriente, ha provocado una disrupción en la disponibilidad de contenedores para mercancías manufacturadas en China con destino al resto del mundo, incluyendo a los EE.UU. y América Latina. Por cada 3 contenedores y medio que el Puerto de Los Angeles recibe de China, apenas uno es regresado de vuelta con productos estadounidenses comprados por China. Mientras el 19 de junio de 2020, el flete marítimo promedio de un contenedor desde China a la costa Este de los Estados Unidos era de US$3,339, el 18 de junio de 2021, había saltado a US$10,104, para un aumento de 203%. Esto explica el por qué el “Global Container Freight Index” ha aumentado en 254% en los últimos 12 meses.

Como podemos observar, no sólo estamos teniendo que enfrentar un aumento significativo de los precios de los “commodities”, insumos, y bienes de consumo final como consecuencia de la considerable expansión de una demanda mundial que no ha sido correspondida por aumento proporcional de la oferta. Como si esto fuera poco, enfrentamos también un dislocamiento del mercado de transporte marítimo en contenedores que ha echado leña adicional al fuego de la inflación importada.

La situación se agrava en nuestro caso por el hecho de que los aranceles, los impuestos selectivos al consumo y el Itbis sobre las importaciones que pagan las industrias y el comercio importador y luego transfieren al consumidor, son calculados sobre la base del valor C.I.F, es decir, la sumatoria del Costo F.O.B. (libre a bordo), el “Insurance” (seguro marítimo) y el Freight (flete marítimo). Si bienes de consumo final provenientes de China, con un costo F.O.B. de US$20,000, que pagan un arancel de 20% y un Itbis de 18%, llegan hoy en un contenedor de 40 pies cúbicos, con un flete marítimo de US$13,000, el costo total del embarque alcanza US$46,785. Hace un año, el costo total del embarque era de US$32,625, pues el flete era de sólo US$3,000. Como se puede deducir, el costo total aumentó en US$14,160, de los cuales US$10,000 corresponden al aumento de flete y US$4,160, equivalente a casi un 21% del costo F.O.B. de los bienes, a los impuestos adicionales que Aduanas está cobrándole a la industria o comercio importador por el aumento en el flete marítimo. No hay que dar muchas vueltas para comprender que la insuficiencia de contenedores en China para enviar sus exportaciones al mundo combinada con la aplicación en Aduanas de gravámenes sobre el valor C.I.F. magnifica la inflación importada.

Una medida que el Gobierno podría ponderar es la siguiente. Reconociendo que el alza de los fletes marítimos desde China es anormal y posiblemente transitoria, las Aduanas, en lo adelante, para fines de liquidación del arancel, los selectivos y el Itbis, podrían utilizar el costo del flete marítimo promedio vigente antes de la pandemia. Esta medida ayudaría a moderar ligeramente la inflación importada para todos los insumos y bienes finales provenientes de China, incluyendo muchos insumos del sector construcción que han sufrido aumentos considerables en el mercado mundial. Otra alternativa que podría tener un efecto redistributivo más justo que la anterior, sería el establecimiento de un fondo, con los recursos en exceso que las Aduanas están cobrando como consecuencia del alza descomunal de los fletes marítimos de contenedores provenientes de China, para aumentar las transferencias en efectivo a los hogares de menores ingresos. De esa manera, estas familias estarían en capacidad de hacer frente a aumentos de precios de algunos bienes que, gracias a subsidios al productor otorgados por el Gobierno, apenas han subido 0.5% en los últimos 12 meses, como sucede en el caso del pan, alimento que tiene una ponderación de casi un 1% en el IPC y que todo apunta que podría sufrir un ajuste considerable en su precio en los próximos días.

Tres sugerencias finales al Gobierno. Primero, debe hacer un esfuerzo para explicar a la gente las razones del porqué, transitoriamente, estamos sufriendo estos aumentos de precios. Don Rafael Herrera siempre decía que las cosas había que repetirlas mil veces. Insistía que el error más grande que podía cometerse era pensar que, porque una vez se explicó, ya la mayoría lo ha entendido y asimilado. Segundo, en la medida de lo posible, debe hacer todo lo que esté a su alcance para postergar el aumento del salario mínimo hasta el momento en que entre en vigencia la reforma fiscal. Los “focus groups” realizados para medir la disposición de la población a aceptar reformas fiscales revelan que no hay mejor compensación que el aumento en el salario mínimo para moderar el impacto de reformas impositivas. Este no es el momento de ajustar el salario mínimo. Todavía nos quedan unos meses de esfuerzo para recuperar los empleos que el covid se llevó. Y tercero, el Gobierno debe ser prudente y llenarse de paciencia. Este choque de inflación importada es transitorio y va a pasar. El gobierno tiene la dicha de contar con manos experimentadas y firmes en el Banco Central que lo ayudarán a atravesar esta tempestad inflacionaria. Déjenle el tema de la inflación a Héctor Valdez Albizu y al Banco Central mientras el Gobierno se concentra, como lo ha estado haciendo, en la tarea más importante que tiene la nación por delante: la vacunación de toda la población.