El presidente Donald Trump emitió el pasado 3 de febrero una Orden Ejecutiva que instruye al secretario del Tesoro y al de Comercio entregarle en 90 días un plan para la creación del Fondo de Riqueza Soberana de los Estados Unidos de América (US Sovereign Wealth Fund-USSWF). Esta Orden Ejecutiva, la más trascendental entre todas las emitidas por el presidente Trump en las primeras dos semanas de su administración, no ha recibido la ponderación adecuada debido a que la atención de la mayoría se ha dirigido las redadas de inmigrantes ilegales para ser deportados, los anuncios de tarifas a las importaciones provenientes de México, Canadá y China, el desmantelamiento de la arquitectura de la cultura progresista de la desigualdad de género, el wokismo y el antisemitismo, y la glasnost muskiana que ha comenzado a mostrar el despilfarro de recursos de los contribuyentes en actividades, programas, agencias, departamentos y secretarías gubernamentales. El 24 de agosto de 2020, en este mismo espacio, propuse la conformación de la Compañía de Inversiones del Estado Dominicano, un Fondo de Riqueza Soberana con objetivos similares a los que se han creado en varias naciones del mundo. En nuestro país, lamentablemente, las decisiones toman más tiempo.

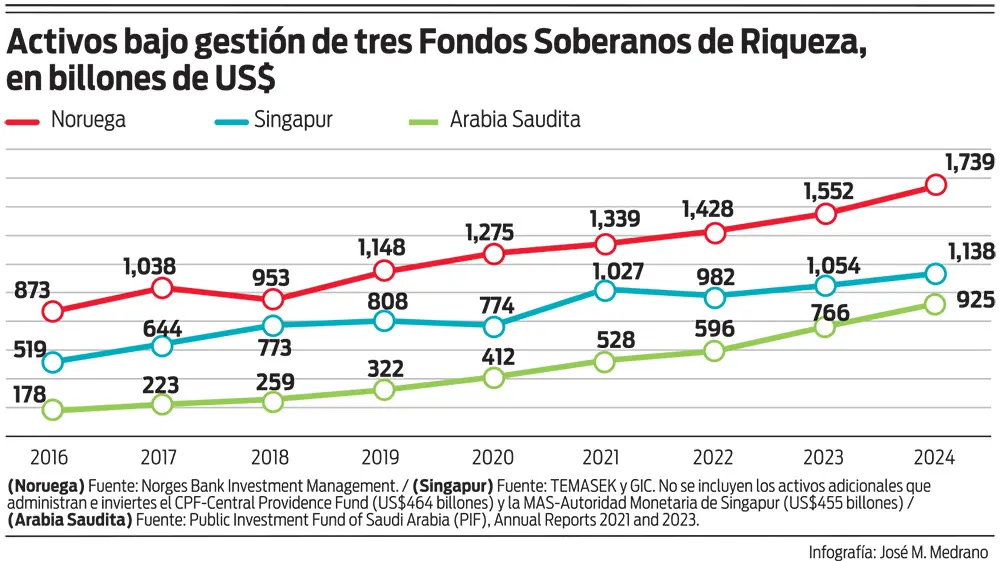

Existen antecedentes sobre los enormes beneficios que pueden generar los fondos de riqueza soberana para elevar el nivel de bienestar de los pueblos cuyos gobernantes tuvieron la visión de crearlos. El Fondo de Riqueza Soberana de Noruega (NSWF), creado en 1990, es el más conocido en el mundo.

Actualmente, con un total de activos bajo administración ascendente a US$1,739 billones, equivalente a 345% del PIB de esa nación, es el más grande del mundo. El NSWF, el cual se ha nutrido fundamentalmente de los superávits del comercio de petróleo de Noruega, invierte en acciones, títulos de renta fija, bienes raíces y proyectos inmobiliarios que proveen rentas de alquiler y en infraestructura de energía renovable. El NSWF ha exhibido una rentabilidad anualizada nominal de 6.34% durante 1998-2024. Los dividendos del NSWF son utilizados por el Gobierno de esa nación para financiar el pago de pensiones, balancear el presupuesto gubernamental y cubrir otras prioridades de gasto público. El NSWF es la garantía m\ás sólida que tienen las futuras generaciones de noruegos de que el estado de bienestar vigente en esa nación no los defraudará. Uno de los beneficios que ha provisto el NSWF es haber creado las condiciones para reducir la carga impositiva. En 2016, los impuestos pagados por los trabajadores sobre los salarios devengados alcanzaron el 11.2% del PIB; en el 2022, descendieron de 7.7%.

Singapur ha sido uno de los países pioneros en la creación de fondos de riqueza soberana. Actualmente tiene tres: el que administra TEMASEK, la firma de inversión de Singapur creada en 1974; la Corporación de Inversiones del Gobierno de Singapur (GIC), creada en 1981; y las inversiones adicionales que realiza la Autoridad Monetaria de Singapur (MAS) con sus reservas de US$455 billones. A esos habría que agregar el Fondo Central de Providencia (CPF), fuente para el pago de pensiones, que a septiembre de 2024 administraba activos por US$464 billones. En 2024, TEMASEK y GIC administraban un total de US$1,138 billones, monto equivalente a 214% del PIB. En los últimos 20 años, la rentabilidad nominal anualizada del fondo de inversión administrado por TEMASEK fue de 7.0%; la obtenida por la GIC, 5.8%. Los fondos soberanos de Singapur invierten internacionalmente en mercados de acciones de países desarrollados y emergentes, bonos nominales e indexados a la inflación, capital privado y bienes raíces. La rentabilidad generada por los tres fondos de riqueza soberana de Singapur (TEMASEK, GIC y MAS) da lugar a las Contribuciones Netas de los Retornos de Inversiones (NIRC), partida que ingresa a las cuentas fiscales como un ingreso no tributario. Las NIRC están conformada por hasta un 50% de los retornos de largo plazo esperados sobre los activos netos invertidos por TEMASEK, GIC y MAS y de los dividendos, intereses y otros ingresos (netos de gastos) sobre los activos restantes. En 2018-2024, las NIRC representaron el 3.4% del PIB, lo que ha permitido a Singapur funcionar adecuadamente con una presión tributaria relativamente baja de 12.9% durante ese período.

El Fondo de Inversión Pública (PIF) de Arabia Saudita, el que registra el mayor crecimiento en el período 2016-2024, cerró el año pasado con US$925 billones de activos administrados, equivalente a 84% del PIB.

El PIF se nutre de los excedentes de la renta petrolera del país (aportaciones de la Saudi Arabian Oil Company, mejor conocida como Aramco) pero también de préstamos e instrumentos de deuda. En otras palabras, el PIF se apalanca con el objetivo de obtener un mayor retorno sobre el capital (equity) invertido. El de Arabia Saudita es el fondo de riqueza soberana con mayor rentabilidad nominal anualizada del período 2017-2024 (8.7%). Los dividendos del PIF son utilizados para ejecutar proyectos que contribuyan a la diversificación de la economía saudita (US$40 billones); invertir en proyectos comerciales y otras empresas. Uno de sus proyectos más emblemáticos es NEOM, una nueva ciudad que se construye en la costa oeste de Arabia Saudita, con un costo estimado en US$466 billones, incluyendo “The Line”, la ciudad lineal de 105 millas de largo y 650 pies de ancho. El PIF invierte en empresas como la Compañía de Inversiones Industriales de Arabia Saudita, la Compañía Saudí de Café y la Compañía Árabe de Fibras Industriales. Invierte también en empresas globales.

El PIB consolidado de estos tres países ascendió en 2024 a US$2.1 trillones. Dirijamos la vista a los EE. UU. El PIB de la economía más grande del mundo alcanzó el año pasado US$29.2 trillones, es decir, 14 veces la suma del PIB de Noruega, Singapur y Arabia Saudita. Vista la magnitud que pueden llegar a alcanzar los fondos de riqueza soberana, no parece descabellado que, en un período de 10 años, el Fondo de Riqueza Soberana de EE. UU. pueda alcanzar el 50% del PIB de EE. UU., el cual, en 2034 ascendería a US$43 trillones. Ambos secretarios, Bessent y Lutnick, vienen de Wall Street y conocen a la perfección las maravillas que pueden lograrse cuando las inversiones de capital de un fondo de inversión, en este caso, un fondo de riqueza soberana, pueden apalancarse con deuda de bajo costo. Más aún cuando el emisor de la deuda, el USSWF, es propiedad del Gobierno de EE. UU., el país que disfruta del cuasi-monopolio de la moneda de reserva mundial, el dólar, sin lugar a dudas, el principal “activo” de EE. UU. Si ese “activo” sale de compra veremos el surgimiento del fondo de riqueza soberana más grande de la historia. Si en lugar de gastar US$1.1 trillones en la absurda guerra de Irak y US$175 billones en ayuda a Ucrania para defenderse de la invasión rusa provocada por el incumplimiento de la promesa occidental de no expandir la frontera de la OTAN “ni una sola pulgada” hacia el este, esos recursos se hubiesen dedicado a comprar acciones de empresas globales, la nación estadounidense sería hoy US$6.7 trillones más rica.

El USSWF que Trump ha instruido crear puede llegar a ser la decisión de política económica más trascendental adoptada por EE. UU. en este siglo. Al ser el cuasi-monopsonio para la compra de los bienes industrializados producidos en toda la geografía mundial por empresas globales, el USSWF estaría en capacidad de comprar con descuento participaciones en la base accionaria de empresas globales altamente rentables a cambio de garantizarles a) el acceso permanente de sus productos al atractivo mercado norteamericano sin riesgos de barreras tarifarias y b) el rechazo permanente de EE. UU. al establecimiento de un “Global Minimum Tax” que obligaría a las grandes empresas multinacionales a pagar un nivel mínimo de impuesto sobre la renta en la jurisdicción que decidan operar. Emitiendo deuda con un costo similar al de los títulos del Tesoro de EE. UU., el USSWF se convertiría, en poco tiempo, en el fondo de riqueza soberana de mayor rentabilidad del mundo. Si el PIF de Arabia Saudita, apalancando su capital con deuda, ha obtenido un retorno de 8.7% en los últimos 8 años, el USSWF fácilmente podría registrar una rentabilidad anual promedio de 10% (excluyendo la ganancia de capital que produciría la compra con descuento de las acciones de empresas globales). Sobre un total de activos gestionados que podría alcanzar US$21 trillones en el 2034, los dividendos que recibiría el Gobierno Federal de EE. UU.

ascenderían a US$2 trillones. Si el déficit fiscal proyectado para el 2034 en EE. UU. fuese de 6% del PIB, es decir, unos US$2.6 trillones, los dividendos de US$2 trillones que aportaría el USSWF, permitirían reducir el déficit a sólo US$0.6 trillones (1.4% del PIB) o a cero si la sierra muskiana sigue cortando el despilfarro.

La creación del USSWF constituye la decisión de política económica que podría crear las condiciones para una reforma pro-inversión del sistema impositivo de los EE. UU., una reforma que tendría como objetivo reducir las tasas del impuesto sobre la renta de las personas físicas y de las empresas e introducir gradualmente, a nivel federal, un IVA con tasa reducida. Dado que el USSWF sería un accionista importante en la mayoría de las empresas globales, la adopción de tarifas a las importaciones como amenaza para alinear a los gobiernos del mundo con los intereses de los EE. UU. perdería relevancia, pues difícilmente el gobierno estadounidense decida dispararse a los pies. Después de todo, “sus” empresas estarían produciendo en toda la geografía mundial. En lugar de avanzar hacia una autarquía empobrecedora, EE. UU. profundizaría la globalización enriquecedora. Sólo así, evitaría que China se apropie del Siglo XXI.