Si realizamos una encuesta y le preguntamos a los dominicanos cuál es la causa principal del déficit fiscal y, en consecuencia, del creciente endeudamiento público, estamos seguros que la mayoría respondería que ambos se deben al excesivo gasto público. Si la percepción de la gente fuese perfectamente compatible con la realidad, entonces una regla de responsabilidad fiscal que establezca un tope anual al crecimiento del gasto nominal del Gobierno estaría totalmente justificada. ¿Coincide la percepción de los dominicanos con la realidad de nuestra fiscalidad? Dejemos que las siguientes métricas respondan.

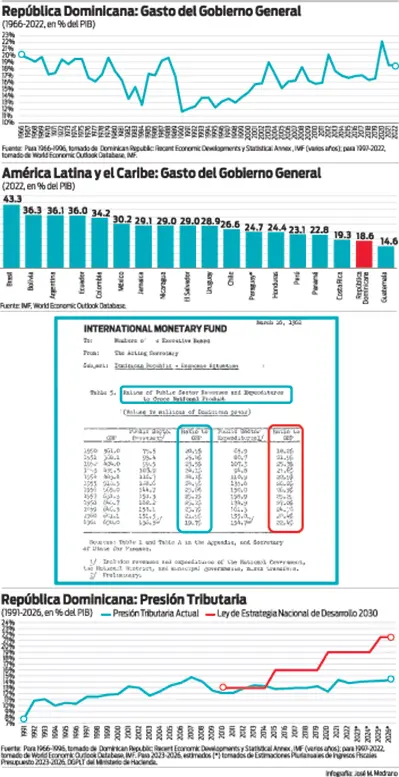

Entre 1966 y 2022, el gasto del Gobierno General en República Dominicana, medido como porcentaje del PIB, ha oscilado entre 11.7% y 20.1%, si obviamos el año 2020 debido a la distorsión en el gasto inducida por las medidas adoptadas para contener la propagación de la pandemia del Covid-19. Ese rango no refleja la existencia de un problema de exceso de gasto público. Recordemos que Arthur Lewis, Premio Nobel de Economía 1979, nos advertía en su libro “Development Planning: The Essentials of Economic Policy” que, en los países en vías de desarrollo, las necesidades de recursos del Gobierno para cumplir con sus responsabilidades administrativas y regulatorias, financiar el gasto social y ejecutar los proyectos de inversión pública, ascendían a 20% del PIB. Cuando observamos la ejecución del gasto del Gobierno General en nuestro país en los últimos 56 años, tenemos que concluir que, a diferencia de otros países, no hemos tenido períodos caracterizados por ejecuciones excesivas ni irresponsables de gasto público. El rango de 11.7% – 20.1% del PIB, con una media de 16.6%, queda por debajo de lo que Lewis recomendaba en 1966.

Si echamos una mirada a la métrica de esta variable en la América Latina y el Caribe, encontramos que el año pasado el gasto del Gobierno General en los países de la región osciló entre 43.3% y 14.6% del PIB, con una media de 28.1%. Sólo Guatemala, con 14.6% del PIB, tiene un gasto gubernamental más bajo que República Dominicana (18.6%). Cualquiera que observe esa imagen percibiría a República Dominicana como uno de los países que más responsabilidad ha exhibido en materia de los límites al gasto público que, sin reglas, se ha autoimpuesto.

La raíz del problema fiscal dominicano la podemos encontrar desempolvando los primeros informes y reportes de las misiones del FMI que comenzaron a producirse a partir del 22 de enero de 1947, cuando Robert Triffin, uno de los padres fundadores del Banco Central de la República Dominicana, entregó el Staff Memo No. 21, titulado “Exchange Rates: The Dominican Republic”. Quince años más tarde, el 16 de marzo de 1961, en el reporte “Economic Situation of the Dominican Republic”, preparado por el Departamento del Hemisferio Occidental y el Departamento de Restricciones Cambiarias del FMI y aprobado por Jorge Del Canto y Irving S. Friedman, se muestra la situación de las finanzas públicas de la República Dominicana durante el período 1950-1961. Esta situación la cual recogemos en este artículo con la imagen de la Tabla 5. “Ratios of Public Sector Revenues and Expenditures to Gross National Product”. Como se puede observar, en ese período el gasto del Gobierno General osciló entre 18.2% y 27.0% del PIB, con una media de 23.7% del PNB. Ese gasto, mucho mayor que el promedio de 16.6% del PIB que ha prevalecido en el período 1966-2022, se financió fundamentalmente con los ingresos percibidos por el Gobierno, los cuales oscilaron entre 19.7% y 25.1% del PIB, con un promedio de 23.7% del PNB, idéntico al promedio del gasto público del período 1950-1961.

Lo anterior revela que la raíz del problema fiscal dominicano no reside, como podría pensarse, en el elevado nivel del gasto público. El origen del problema reside en que el tránsito de la dictadura a la democracia, por diversas razones, debilitó la capacidad del Estado dominicano para sostener el nivel de recaudación tributaria compatible con el nivel de gasto público que Arthur Lewis, el galardonado economista santalucense y profesor de la Universidad de Princeton, recomendaba en 1966 para países en vías de desarrollo como el nuestro.

No estamos revelando nada que la clase política dominicana desconocía. Recordemos que cuando el 26 de enero de 2010 se aprobó la Ley de Estrategia Nacional de Desarrollo 2030 (END 2030), nuestros legisladores, conscientes de que no era posible garantizar la sostenibilidad fiscal de la estrategia de desarrollo con la baja recaudación tributaria prevaleciente en el país, acordaron fijar una meta móvil de presión tributaria que pasaba de 13% del PIB en el 2010 a 16% en el 2015, 19% en el 2020, 21.5% en el 2025 y 24% en el 2030.

Es posible que el protocolo de aumento de la presión tributaria planteado en la END 2030 sea muy ambicioso y que necesite ser aterrizado para compatibilizarlo con la “realpolitik”. Si Lewis resucitara, sumaría los 5 porcentajes anteriores y sacaría la media (13 +16 + 19 + 21.5 + 24) /5 y propondría 18.7%, o para redondear, 18.5%. Como el gasto ascendería a 20% del PIB, el déficit de 1.5% del PIB, un nivel moderado, se financiaría con endeudamiento público. Está claro que una reforma tributaria de tal magnitud tendría que hacerse cuando los tiempos políticos concluyan e ingresemos a los tiempos económicos. Ningún economista con los pies en la tierra propondría a un Gobierno lanzarse en una reforma fiscal integral durante el año previo a las elecciones.

Lo que no parece razonable es que, como sociedad, tiremos la toalla ante el reto de elevar la recaudación tributaria y optemos por establecer un protocolo de reducción del gasto público como porcentaje del PIB, que terminará desacreditando a la clase política debido a la incapacidad real que tendrá para hacer frente a las responsabilidades del Estado en países en vías de desarrollo como el nuestro. Si aprobamos un tope al gasto del gobierno equivalente a la tasa de inflación esperada (4.0%) más un máximo de 300 puntos básicos (3.0%) en una economía donde el crecimiento del PIB potencial es de 5.0% y el deflactor implícito del PIB promedia un 4.0%, al cabo de 10 años, en el 2032, el gasto público de 18.6% del PIB que registramos en el 2022 o 2023 terminaría, si optamos por cumplir la regla, en 15.5% del PIB. Con una presión tributaria de 13.8%, no hay dudas de que lograríamos la sostenibilidad fiscal. Pero con un gasto público de 15.5% del PIB, transitaríamos hacia una geografía económica y social cada vez más desigual e injusta en la distribución del ingreso. La democracia que hoy disfrutamos, sin lugar a duda, colapsaría y daría paso a una opción de extrema izquierda radical o extrema derecha populista fundamentadas en plataformas redentoristas que culminarían en un desastre. A la clase política, los sectores empresariales sensatos y la intelectualidad respetuosa de la “realpolitik”, les convendría transitar hacia al centro, hacia lo que es sensato, posible y conveniente.