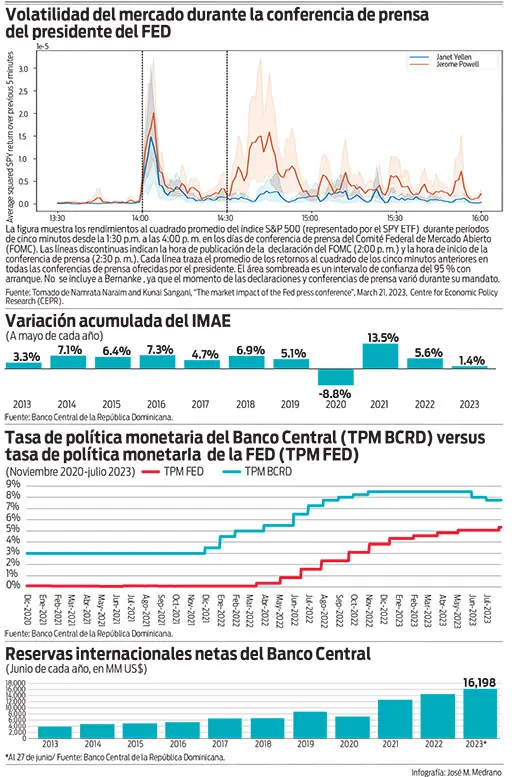

Los bancos centrales de las economías emergentes enfrentan en la actualidad un nuevo choque externo. No nos referimos a la creciente volatilidad de los mercados provocada por la comunicación del Banco de la Reserva Federal (FED) bajo la dirección de Jeremy Powell y que emana de la percepción in crescendo de los mercados de que la FED, actualmente, tiene dos “chairmans”: el Powell del Board que redacta la declaración de política monetaria luego de cada reunión de la FED y el Powell que, minutos después, ofrece una conferencia de prensa para responder preguntas, espacio que aprovecha para distanciarse lo más que pueda de la posición consensuada y plasmada en la declaración escrita y acercarse a su visión particular. Este “bipowellismo” da lugar a una volatilidad que nunca debería derivarse de una política comunicacional de bancos centrales dirigidos con sensatez. Un análisis de Naraim y Sangani (2023), publicado por el Centre for Economic Policy Research, revela que el nivel de volatilidad generado por las conferencias de prensa de Powell, es tres veces más elevado que el de Janet Yellen, su antecesora.

En 1998, Alan Blinder, uno de los pilares de la Escuela de Princeton, sin lugar a dudas, la de mayor rigor y reputación en la conformación de la doctrina de la meta de inflación, y a la que pertenecen también Lars Svensson (IIES de Stockolm University), Ben Bernanke, John Taylor (ahora en Stanford) y Michael Woodford (actualmente en Columbia), señaló que “al hacerse más predecible para los mercados, el banco central hace que las reacciones del mercado a la política monetaria sean más predecibles para sí mismo. Y eso permite hacer un mejor trabajo de gestión de la economía”. La comunicación del FED dirigido por Powell, sin embargo, al magnificar las fluctuaciones de los precios de las acciones y de los bonos, resulta incompatible, como señalan Naraim y Sangani “con los objetivos de aumentar la previsibilidad y reducir la incertidumbre.”

Las conferencias de prensa son buenas en la medida en que comunican al público lo que la FED está esperando que suceda en las variables metas (inflación y pleno empleo) y la trayectoria para el instrumento de política (tasa de política monetaria-TPM-) que de ellas se derivaría. Svensson, en varios de sus artículos, recomendaba a los bancos centrales seleccionar un sendero para las tasas de interés actuales y futuras de modo que los pronósticos de inflación y empleo de los mismos bancos centrales “luzcan bien” para que la economía converja a la meta de inflación y al pleno empleo. Resaltó, además, que el Comité de Política Monetaria de un banco central debería ser capaz de encontrar dicha trayectoria del instrumento-tasa (TPM). Si la meta de inflación es de 2%, el mercado valoraría mucho si se le revela la visión de la FED sobre la trayectoria futura de la TPM que garantizará el alcance de esa meta. Insistió en la necesidad de ser flexibles, balanceando los dos objetivos: la inflación y el pleno empleo, con lo cual dejó ver la insensatez de un banco central que opere únicamente como tuerca de inflación (“inflation-nutter”). Dado que la política monetaria opera con un rezago considerable, recomendaba perfeccionar la elaboración de los pronósticos de inflación, no para guardarlos junto a las reservas del banco central, sino para darlos a conocer al público, a fin de que el mercado pueda entender el curso futuro de acción de la autoridad monetaria. Claro, teniendo muy en cuenta que la ponderación que se confiera al objetivo del pleno empleo, determinará la velocidad con que ajustamos el pronóstico de inflación hacia la meta de inflación.

Lamentablemente, la comunicación de la FED bajo Powell, no parece ser compatible con los preceptos anteriores. Además de exacerbar la volatilidad, las afirmaciones de Powell fomentan la incertidumbre. Al no mostrar cuál es el pronóstico de la inflación anualizada para los próximos meses que emana de los modelos econométricos de la FED, no queda claro cuál será la trayectoria futura del instrumento meta (TPM).

En mayo de 2022, la tasa de inflación anualizada en EE. UU. alcanzó 8.6%. En mayo de 2023 fue de 4.0%. En junio de 2022, la inflación anualizada alcanzó 9.1%. Los analistas esperan que baje a 3.6% en junio de 2023, una caída de 550 puntos básicos en los últimos 12 meses. El mercado, con las informaciones a su disposición, percibe que la inflación ha seguido bajando. ¿Qué trayectoria de la inflación futura prevista por la FED, pero desconocida por el mercado, sirvió de base para que la FED decidiese pausar, a mediados de junio, la cadena de 10 aumentos de la TPM, y minutos después de emitida la declaración escrita, Powell sorprendiese al mercado indicando que, posiblemente, la FED aumentaría de nuevo la tasa en sus dos próximas reuniones? Si el pronóstico de la inflación futura no resultaba halagüeño, entonces, la pausa de junio no fue más que un “complaciendo peticiones” del público.

La impredictibilidad que emana y la incertidumbre que genera actualmente la FED, se ha constituido en un choque externo para los bancos centrales de las economías emergentes que no son simples tuercas de inflación. En el caso dominicano, por ejemplo, el BCRD, al percibir que el crecimiento anualizado de la economía a mayo fue de apenas 1.4%, decidió reducir otros 25 puntos básicos a la tasa de política monetaria (de 8.00% a 7.75%), a pesar de que Powell ha mostrado que la trayectoria arrítmica de la TPM de la FED, luego de pausar, indicaría aumentos de 25 p.b. en cada una de las dos próximas reuniones.

La decisión tomada por el BCRD es comprensible. En primer lugar, los modelos predictivos del BCRD indican que en junio la inflación se colocó prácticamente en el centro de la meta del 4%. Segundo, el crecimiento del PIB real a mayo (1.4%) estaba muy por debajo del potencial (5.0%). Alguien podría pensar que esta decisión fue imprudente o sorprendente. No lo fue. El BCRD simplemente evaluó sus opciones frente a la incertidumbre generada por las decisiones arrítmicas de la FED. Es cierto que, a final de este mes, la diferencia entre las tasas de política del BCRD y la FED será de apenas 2.4 puntos porcentuales (2.4%), por debajo de la tasa de depreciación anual que el mercado entiende como probable (4%). Podría pensarse que, sin proponérselo, el BCRD, con su decisión, estaría fomentando la salida de capitales. Quienes hayan llegado a esa conclusión deberían leer el comunicado del BCRD de la semana pasada, específicamente, donde señala que las reservas internacionales “se ubican en torno a los US$16,200 millones, equivalentes a…seis meses de importaciones, por encima de las métricas recomendadas por el FMI”, lo que le permitiría “continuar enfrentando el desafiante panorama internacional”. En otras palabras, si hay que utilizar una parte de las reservas para hacer frente al choque externo que hoy genera el bipowellismo, se utilizará. Para eso, en parte, es que los bancos centrales tienen reservas, para enfrentar perturbaciones.