Las generalizaciones siempre terminan siendo aventuras de alto riesgo. Las empresas estatales, muchas veces, registran pérdidas que terminan afectando las finanzas públicas. En nuestro país tenemos algunos ejemplos. Las EDES, por ejemplo, desde el 2005, han registrado pérdidas. Lo mismo ocurría con muchas de las empresas de CORDE, el CEA y la antigua CDE. Las tres C, como se le denominaba en el pasado, construyeron un frondoso historial de pérdidas que motivaron la decisión del Gobierno dominicano de lanzar en 1997 un programa de capitalización de esas empresas y el cierre de otras, con el objetivo de liberar las finanzas públicas de esta pesada carga.

El lamentable récord de las tres C y luego de las EDES, podría llevar al imaginario colectivo de los dominicanos la idea de que todo lo que el Estado administra, tarde o temprano, termina mal. La realidad ha demostrado que esa percepción se desvanece cuando se presentan ejemplos que muestran que, empresas 100% estatales o parcialmente estatales pero administradas por el Estado, si son manejadas con los criterios de eficiencia que encontramos en muchas empresas privadas exitosas y se les permite establecer precios, tarifas o intereses similares a los que cobran sus competidores privados, generan beneficios. La Refinería Dominicana de Petróleo es un ejemplo. Sin embargo, el más contundente de todos es el Banco de Reservas (Banreservas, en lo adelante). Creado en 1941 cuando en el país contábamos solo con 12 sucursales de tres bancos extranjeros (National City Bank of New York, The Royal Bank of Canada y The Bank of Nova Scotia), las autoridades de aquel entonces consideraron que esta institución bancaria “estaría destinada a sostener el edificio futuro de la independencia dominicana y seguridad económica y lograr la organización de la economía dominicana”. Recordemos que en ese momento no teníamos Banco Central, entidad que se creó seis años más tarde.

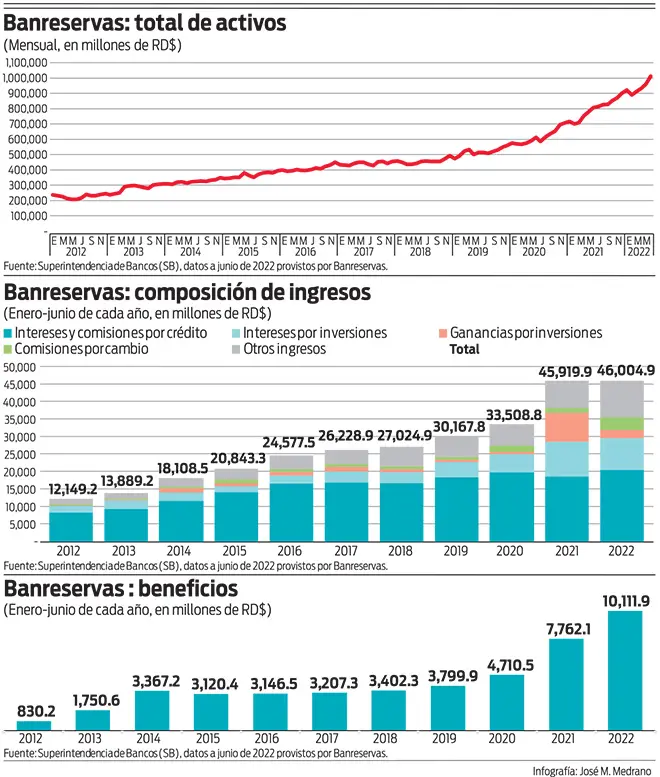

Han pasado casi 81 años desde la creación de Banreservas, con un capital de un millón de pesos, el cual ha evolucionado hasta transformarse en un patrimonio neto que, a junio de 2022, ascendía de RD$66,433.9 millones. Banreservas, el banco de servicios múltiples más grande del país, alcanzó al cierre del pasado mes de junio 1.01 trillones de pesos (definición estadounidense de trillón), convirtiéndose en el primer banco dominicano en alcanzar ese histórico “benchmark”.

En enero-junio de 2020, Banreservas obtuvo beneficios por RD$4,710.5 millones. En ese mismo periodo en 2021, los beneficios ascendieron a RD$7,762.1 millones. Muchos analistas indicaron que ese aumento considerable de los beneficios en el primer semestre de 2021 fue inducido por el fuerte incremento de los ingresos por operaciones de tesorería (intereses por inversiones y ganancias en venta de inversiones) percibidos por Banreservas, los cuales alcanzaron RD$18,156.6 millones en enero-junio de 2021, más de tres veces el nivel registrado en enero-junio de 2020 (RD$5,840.4 millones). Al Banco Central cambiar el perfil de la política monetaria expansiva a una más restrictiva que incorporaría aumentos en la tasa de política monetaria (TPM) a partir de diciembre de 2021, los analistas pronosticaban que Banreservas no lograría en el 2022 los niveles de beneficios records que había registrado en el 2021. La percepción de los analistas tenía fundamentos, pero la realidad se encargó de recordarles que pronosticar la evolución de variables económicas y financieras es una empresa de alto riesgo.

El nuevo entorno que creó la política monetaria del Banco Central redujo los ingresos de tesorería percibidos por Banreservas de RD$18,157 millones en enero-junio de 2021 a RD$11,341 millones en enero-junio de 2022. Banreservas compensó esta baja de RD$6,816 millones en sus ingresos por operaciones de tesorería con un aumento de RD$6,890 millones en los ingresos de intereses y comisiones por crédito originado en el aumento de 16.7% en la cartera de préstamos, y con el incremento de los ingresos por comisión de cambio y otros ingresos, incluyendo el aumento de los ingresos por comisiones de servicios producido por el crecimiento en la cantidad de clientes, en la cantidad de transacciones y del producto promedio por cliente. De los 309,608 préstamos adicionales concedidos por la banca múltiple entre junio de 2021 y mayo de 2022, 194,941 (63% del total) fueron concedidos por Banreservas.

La compensación total de la baja de los ingresos por operaciones de tesorería y la reducción de los gastos operativos, gastos por provisiones y otros gastos, explican el aumento de los beneficios después de impuesto de Banreservas, los cuales pasaron de RD$7,762 millones en enero-junio de 2021 a RD$10,112 millones en enero-junio de 2022, el nivel más elevado registrado por una entidad financiera para el primer semestre del año en toda nuestra historia.

Ante la fuerte contracción económica de 2020 y la incertidumbre sobre el proceso de recuperación que evidenciaría la economía, los administradores de Banreservas tomaron la decisión de sobre-provisionar reservas para su cartera de préstamos durante enero-junio de 2021 con relación al balance acumulado a diciembre de 2020. Luego de la fuerte recuperación de la economía dominicana en el 2021 y la reducción en el riesgo de deterioro significativo de la cartera de préstamos, Banreservas no tenía necesidad de mantener un patrón tan agresivo de provisión adicional de reservas durante el primer semestre de 2022. Banreservas redujo la provisión acumulada de reservas desde 6.27% del total de la cartera bruta cortada a junio de 2021 a 6.21% en junio de 2022. Aun así, el nivel de las provisiones de Banreservas, se mantiene bastante por encima del promedio de 3.86% que exhibían los demás bancos múltiples a mayo de 2022.

El retorno sobre activos de Banreservas se colocó en 2.28% a junio de 2022, el más elevado de los últimos 8 años. Lo mismo ocurre con el retorno sobre patrimonio, el cual se situó en 33.63% a junio de 2022. La elevada rentabilidad de Banreservas beneficia las finanzas públicas a través del pago de dividendos. Si en 2022 Banreservas termina con beneficios después de impuestos equivalentes a RD$20,000 millones, RD$12,000 millones serían capitalizados por el banco estatal y los restantes RD$8,000 millones corresponderían a dividendos del Gobierno, de los cuáles RD$3,000 millones se destinarían a pagar la deuda de este con Banreservas y RD$5,000 millones ingresarían a la cuenta de la Tesorería Nacional. Aunque la Ley Orgánica de Banreservas lo exime del pago de todo tipo de impuestos, el banco termina pagando algo de impuestos. En el 2021, por ejemplo, pagó RD$1,000 millones y en los primeros seis meses de 2022 ha pagado RD$566 millones.

Existe otro beneficio que Banreservas le provee al Gobierno: el papel que el banco del Estado juega en el mercado doméstico de capitales cada vez que el Ministerio de Hacienda o el Banco Central desean colocar títulos de deuda. El peso específico que tiene Banreservas en ese mercado confiere tranquilidad a Hacienda y el Banco Central de contar con un comprador de última instancia que estaría siempre dispuesto a comprar esos títulos aceptando rendimientos razonables. En ausencia de este jugador, es posible que tanto Hacienda como el Banco Central tendrían que ofertar rendimientos más elevados a los demás compradores de títulos de deuda pública si desean colocar completamente las emisiones.

Algunos analistas consideran que Banreservas tiene una ventaja competitiva al disfrutar del monopolio de la captación de los depósitos del Gobierno. Es cierto que la tiene. Sin embargo, no está claro que la distribución de estos depósitos entre todos los bancos múltiples reportaría un nivel de bienestar a la nación superior al que reporta el hecho de que Banreservas tenga la recepción exclusiva de estos depósitos. En 2021, el 28.5% de los depósitos de Banreservas correspondían a depósitos del sector público. Sin embargo, apenas el 10.8% de los préstamos de Banreservas habían sido destinados al sector público. En otras palabras, la mayor parte de los depósitos del sector público, Banreservas termina prestándolos al sector privado, precisamente, el sector que ha motorizado el progreso y crecimiento económico de la nación durante los últimos 55 años.