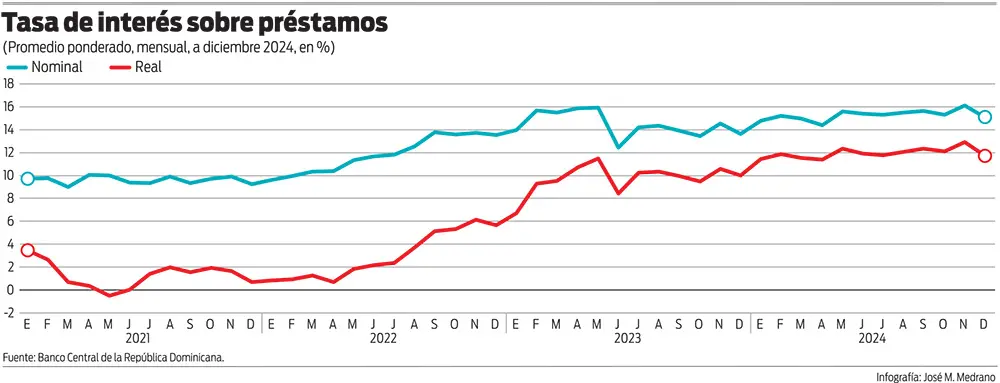

Pocos lo creían posible. Pero terminó dándose, a pesar de que el 2024 quedará registrado como uno de los años más restrictivos en materia de liquidez monetaria. Poco importó que el Banco Central (BCRD) bajase 250 puntos porcentuales a su tasa de política monetaria (TPM) entre diciembre de 2022 y diciembre de 2024. Como si la señal no le hubiese sido enviada, la tasa de interés sobre préstamos aumentó en 155 puntos básicos en el mismo período, cerrando en 15.05% en diciembre de 2024. Con una inflación de apenas 3.35%, la cuarta más baja entre todos los países no dolarizados del continente, la tasa de interés real que enfrentaron las empresas que tomaron préstamos promedió un 12.0% el año pasado. Esa elevada tasa de interés real redujo el crecimiento de la demanda privada de préstamos del sistema financiero, la cual terminó creciendo en 13.4% en el 2024, por debajo del 19.8% registrado en el 2023. La caída en la tasa de crecimiento en la demanda de préstamos puede haber incidido en el bajo crecimiento real (ajustando por la inflación ponderada a precios de productor de EE. UU. y China) de las importaciones no petroleras en el 2024 (2.4%). A pesar del considerable encarecimiento del financiamiento y del lento crecimiento real de las importaciones nacionales no petroleras, nuestra economía logró crecer al nivel de 5.0% y 5.1% que había pronosticado el BCRD para el 2024, liderando a toda la región si dejamos fuera al “outlier” de Guyana que, según la proyección del FMI, crecería 43.8% el año pasado.

Este notable crecimiento de la economía dominicana en el 2024 estuvo liderado por el sector servicios (5.4%), encabezado por sectores como el turismo y la intermediación financiera. La manufactura local (4.7%), la de zonas francas (4.9%) y agropecuaria (4.9%) también mostraron un crecimiento considerable.

El sector construcción, a pesar de la incidencia negativa que tienen las elevadas tasas de interés reales en la construcción, logró un crecimiento cercano al 3.2%. Estas estimaciones realizadas por el BCRD son compatibles con el crecimiento de las ventas nominales o ingresos brutos declarados a la DGII por los sectores servicios (13%), donde aparecen hoteles, bares y restaurantes (18%), intermediación financiera (21%) y comercio (10%); la manufactura (9%) y la agropecuaria (14%). Las ventas totales nominales declaradas por las empresas registraron un aumento de 12%, muy por encima del crecimiento del deflactor del PIB proyectado para el 2024 (4.0%).

A diferencia de años anteriores, en el 2024 la astringencia monetaria no fue ejecutada a través de la acumulación de deuda del BCRD. Esta se redujo de RD$1,009,666 millones a final de 2023 a RD$915,727 millones en diciembre de 2024, para una caída de 9.3%. Esta reducción en la deuda doméstica del BCRD constituyó un factor de expansión monetaria que concomitantemente con la baja de la TPM del BCRD perseguía presionar la tasa de interés sobre préstamos a la baja. En la geografía de las fuentes de contracción encontramos un ligero aumento en la tasa efectiva consolidada de encaje legal, la cual pasó de 12.68% en diciembre de 2023 a 12.86% en diciembre de 2024. Mientras el encaje legal efectivo sobre los depósitos en pesos aumentó de 6.90% a final de 2023 a 8.48% a final de 2024, sobre los depósitos en dólares bajó de 29.04% a 25.17%, una dinámica compatible con el objetivo de mantener la depreciación del peso dentro de la banda establecida por la programación monetaria. El rol fundamental, sin embargo, para lograr este objetivo fue asignado a las reservas de divisas. Para mantener un estricto control sobre la base monetaria ampliada, el BCRD tomó la decisión de perder un monto significativo de reservas de divisas. En el 2024, a diferencia de lo ocurrido en el período 2013-2023, el BCRD vio descender sus reservas en US$2,075 millones, equivalente al 13.4% de las reservas acumuladas a final de 2023. Esta política deliberada del BCRD fue, sin lugar a dudas, la fuente más importante de contracción monetaria durante el año 2024, específicamente, a partir de agosto del año pasado. Lo anterior explica el porqué la base monetaria ampliada se redujo de RD$794,932 millones a final de 2023 a RD$767,780 millones a final de 2024, registrando una caída nominal de 3.4% y real de 6.6%.

Este giro dado a la política monetaria en la geografía cuantitativa de la política fue el factor fundamental que evitó una depreciación del peso mucho mayor que la ocurrida en el 2024 y que estuvo inducida por la reducción gradual de la brecha entre la TPM del BCRD y la tasa de política del FED en los EE. UU., la cual pasó de 4.4 puntos porcentuales a final de 2022 a solo 1.67 a final de 2024, muy por debajo de la depreciación tradicional que ha evidenciado el peso frente al dólar durante el período 2008-2024 (3.54%).

La tasa de cambio para la venta de dólares en las entidades financieras reflejó una depreciación del peso de 6.07%. Si el BCRD no hubiese decidido intervenir vendiendo una parte de sus reservas, la depreciación habría sido mucho mayor.

Un beneficio colateral generado por el cambio en la política monetaria del BCRD en el 2024 fue el impacto sobre el nivel de su deuda doméstica, la cual, como señalamos, se redujo de RD$1,009,666 millones a final de 2023 a RD$915,727 millones a final de 2024. La última vez que esto ocurrió fue en el año 2001. Esto explica el porqué la deuda consolidada del sector público se redujo de 58.3% del PIB en el 2023 a 57.5% en el 2024, a pesar de que la deuda del sector público no financiero aumentó de 43.2% del PIB en el 2023 a 44.5% en el 2024. La deuda del BCRD bajó de 15.1% del PIB en el 2023 a 12.9% en el 2024, una dinámica que estuvo explicada fundamentalmente por la reducción de su deuda doméstica. Lo anterior revela la estrecha relación que ha existido en los últimos veinte años entre la acumulación de reservas de divisas del BCRD y su deuda doméstica. La colocación de deuda en el mercado doméstico ha sido una política fundamental del BCRD para crear la oportunidad al organismo emisor de acumular, comprar o tomar prestado reservas de divisas sin generar presiones excesivas sobre la tasa de cambio. En ausencia de un superávit primario en las finanzas públicas de mayor magnitud, uno de los objetivos que debe perseguir la reforma tributaria pendiente, al BCRD se le hace muy difícil acumular reservas sin colocar sus títulos de deuda en el mercado doméstico. Lo ocurrido en el 2024 es una demostración clara de esta realidad. El BCRD redujo el nivel de su deuda doméstica. Para contrarrestar el efecto expansivo de la base monetaria ampliada, tuvo que vender un porcentaje no despreciable de sus reservas de divisas.

El año 2024 dejó ver claramente que el Gobierno tiene un férreo compromiso con mantener las cuentas fiscales en línea con lo presupuestado. El déficit fiscal cerró en 3.0% del PIB, ligeramente por debajo de los RD$234,495 millones presupuestados para el 2024. Los datos preliminares indican que los ingresos y los gastos aumentaron en porcentajes muy similares, lo que permitió que el déficit cerrara en 3.0% del PIB. El pago del canon realizado por AERODOM en el 2024, ascendente a unos RD$47,000 millones, sin lugar a duda, contribuyó a este resultado. Debe tenerse en cuenta, sin embargo, que Hacienda transfirió al BCRD, en adición a los RD$12,517 millones de los intereses sobre los bonos para la recapitalización del BCRD, la suma de RD$28,229 millones para su recapitalización, una transferencia que no había sido presupuestada por el organismo emisor. Eso explica en parte el porqué el déficit cuasi-fiscal del BCRD terminó en el 2024 en la vecindad de 0.8% del PIB.

Los ingresos del turismo crecieron en 10.8% situándose en US$10,800 millones. Las remesas alcanzaron US$10,756 millones, para un crecimiento de 5.9%. Las exportaciones nacionales y las de zonas francas crecieron en 4.0% y 7.4%, respectivamente. Se proyecta que los flujos de inversión extranjera directa crecieron en un 2%, alcanzando unos US$4,500 millones. El déficit de la cuenta corriente de la balanza de pagos, incluyendo errores y omisiones, pasó de US$3,440 millones en enero-septiembre de 2023 a US$4,482 millones en enero-septiembre de 2024, a pesar del excelente desempeño del turismo y las remesas. El 2024 vuelve a ratificar que el lento dinamismo de las exportaciones de bienes sigue siendo el talón de Aquiles de nuestras cuentas externas y que la República Dominicana es una de las economías de la región con menores elasticidad ingreso de la demanda de importaciones. Esto último explica el porqué el PIB real, en muchos años, registra tasas de crecimiento por encima del crecimiento real de las importaciones no petroleras.