63.31/20-03-25. Esa era la presión exhibida por la tasa de cambio del dólar a pesos tomada por los agentes de cambio el jueves pasado. Muchos consideran que la presión alcista es preocupante pues al cierre del año pasado era de 61.28/31-12-24. Señalan que si en 79 días la tasa ha subido en 3.30%, en el año completo, de mantenerse la presión exhibida hasta ahora, subiría en 15.22%, alcanzando a final de año un nivel de 70.60 pesos por dólar. Como veremos, ese no tiene que ser el resultado.

Lo primero que debemos reconocer es que el nuestro no es un sistema de tasa de cambio flexible. Tenemos un sistema administrado por el Banco Central (BCRD), el cual, cuando elabora su programa monetario y establece su meta de inflación, estima la depreciación del peso que resulta compatible con esa meta. Para ello, el BCRD ha estimado previamente el impacto que tiene la depreciación del peso en la inflación, es decir, cuánto de la depreciación del peso se traspasa a los precios de los bienes y servicios que conforman la canasta que utiliza para calcular la inflación. Es lo que los economistas denominan como el “pass-through” de la depreciación del peso a la inflación. El sistema cambiario dominicano exhibe las características de un sistema de depreciación controlada y manejada con mucho celo por las autoridades monetarias. Una especie de sistema híbrido de los sistemas de tasa de cambio fija y flexible, donde la depreciación del peso, al igual que la tasa de inflación, es una de las metas perseguidas por el BCRD.

Para alcanzar esa meta, el ente emisor utiliza todos los instrumentos a su alcance, destacándose la venta de reservas internacionales de divisas, la colocación de títulos de deuda doméstica del BCRD, la no renovación de facilidades crediticias otorgadas a determinados sectores económicos a través de las entidades financieras, estímulos a los bancos múltiples para endeudarse en el exterior e invertir los dólares obtenidos en títulos en pesos del BCRD con cobertura total de riesgo de devaluación, fijando límites a la cantidad de dólares que las entidades financieras pueden vender por tipo de demandante, aumentos en la tasa de política monetaria y una efectiva persuasión moral para que los agentes del mercado (entidades financieras y agentes de cambio) respeten el límite superior de la tasa de cambio indicada por el BCRD. Aunque en el pasado se llegó a utilizar la tasa de encaje legal para restringir la expansión del crédito de los bancos y de esa manera reducir la presión sobre la tasa de cambio, este instrumento ya no forma parte del menú que nutre la estrategia de moderación de la depreciación del peso.

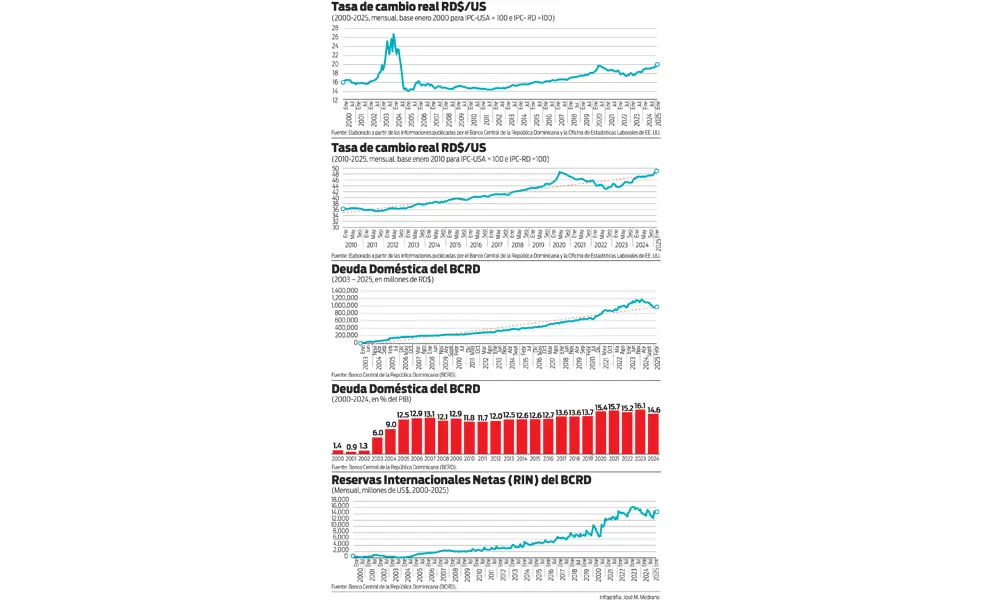

Algunos bancos centrales de países que mantienen sistemas de cambio como el nuestro dan seguimiento al comportamiento de la tasa de cambio real para determinar si los niveles de apreciación o depreciación del peso que estén verificándose pudiesen resultar exagerados y afectar las cuentas externas del país, especialmente, la cuenta corriente de la balanza de pagos. La forma más simple de medir la tasa de cambio real de un país parte de un año base donde se asigna un índice de 100 tanto al índice de precios al consumidor de nuestro principal socio en el comercio de bienes y servicios (EE. UU., en nuestro caso) y al índice de precios al consumidor (IPC) de República Dominicana (RD), el cuál es calculado por el BCRD. La tasa de cambio nominal del año base se multiplica por la relación entre los dos índices para ese año base (100/100 = 1), resultando que, en ese primer año de la serie, la tasa nominal y la real coinciden.

Cuando se realiza el cálculo de la tasa de cambio real definida de la manera más sencilla posible, se observa que, en el caso de RD, esta sufrió una depreciación considerable en los años 2003-2004, como consecuencia de la fuerte expansión monetaria provocada por el mecanismo utilizado por el BCRD para rescatar a los depositantes de los bancos privados que colapsaron. Si se utiliza el nivel de la tasa de cambio real de enero de 2004 para determinar donde debería estar hoy la tasa de cambio nominal el resultado sería RD$86.36 por dólar. Ese ejercicio, sin embargo, no es sensato pues en aquel momento se produjo un fuerte sobreajuste (“overshooting”) de la tasa de cambio producto del aumento dramático de la oferta monetaria. La excesiva depreciación del peso en 2003-2004, provocó que la cuenta corriente de la balanza de pagos cerrase con un superávit de 5.0% del PIB en 2003 y 4.5% en 2004, un nivel inapropiado para una economía en desarrollo. Es por ello que lo recomendable sería iniciar la serie a partir del 2010, cuando la crisis bancaria dominicana de 2003-2004 y la Gran Recesión del 2009 que se derivó del colapso de Lehman Brothers habían sido superadas.

En la gráfica de la tasa de cambio real y su tendencia (línea roja punteada) del período 2010-2025, se observa que esta se desvía significativamente de la tendencia en dirección a la geografía de depreciación en el período septiembre 2019 – diciembre 2021 para ingresar en el período enero 2022 – febrero 2024 en la zona de apreciación. A partir de enero de 2025, la tasa de cambio real ingresa de nuevo a la zona de depreciación, lo que podría llevarnos a concluir que los niveles que ha exhibido la tasa de cambio nominal durante los primeros 79 días de este año están por encima de los que recomendaría la tendencia de la tasa de cambio real. Algunos podrían considerar que la comparación de la tasa de cambio real debería hacerse con un único nivel de tasa de cambio real (línea horizontal). Sin embargo, dado que durante el período 2010-2024 la cuenta corriente de la balanza de pagos exhibió siempre un déficit (incluyendo errores y omisiones) que osciló entre -1.8% y -10.2% del PIB con una media de -4.5%, resultaría cuesta arriba estimar la tasa de cambio real que permitiría equilibrar la cuenta corriente de la balanza de pagos e indicar el ajuste requerido en la tasa de cambio nominal compatible con esa tasa de cambio real. Este ajuste incluiría el aumento adicional necesario en la tasa nominal para alcanzar el nivel de la tasa de cambio real estimado, dado que la depreciación inicial elevaría el IPC de RD a través del “pass-through” mencionado anteriormente.

¿Podemos estar realmente seguros que la tasa de cambio nominal de RD$63.30 por dólar, al desviarse de la tendencia de la tasa de cambio real, se encuentra desalineada? Para poder responder a esa pregunta debemos reconocer que dentro del marco de régimen de flotación manejada o sucia que prevalece en el país, las autoridades monetarias pueden introducir cambios en su política monetaria y cambiaria, sea para responder a presiones internas o a perturbaciones que provienen del exterior. Veamos un ejemplo. Luego de la depreciación que registró el peso durante junio 2019 – octubre 2020 (año de la pandemia del COVID-19), el BCRD tomó la decisión de elevar significativamente la colocación de títulos de deuda para doblegar la tasa de cambio, la cual había alcanzado RD$58.51 por dólar en octubre de 2020 y la mantuvo por debajo de ese nivel hasta diciembre de 2023. La deuda doméstica del BCRD aumentó de RD$637,000 millones en junio de 2020 a RD$1,171,000 millones en febrero de 2024, un incremento de 84%. Esa política logró el objetivo que se habían trazado las autoridades monetarias: apreciar el peso, lo que contribuiría a acelerar el retorno de la inflación al nivel meta (4%), objetivo que se alcanzó en junio de 2023. En efecto, la inflación anualizada promedió 4.08% en junio-diciembre de 2023.

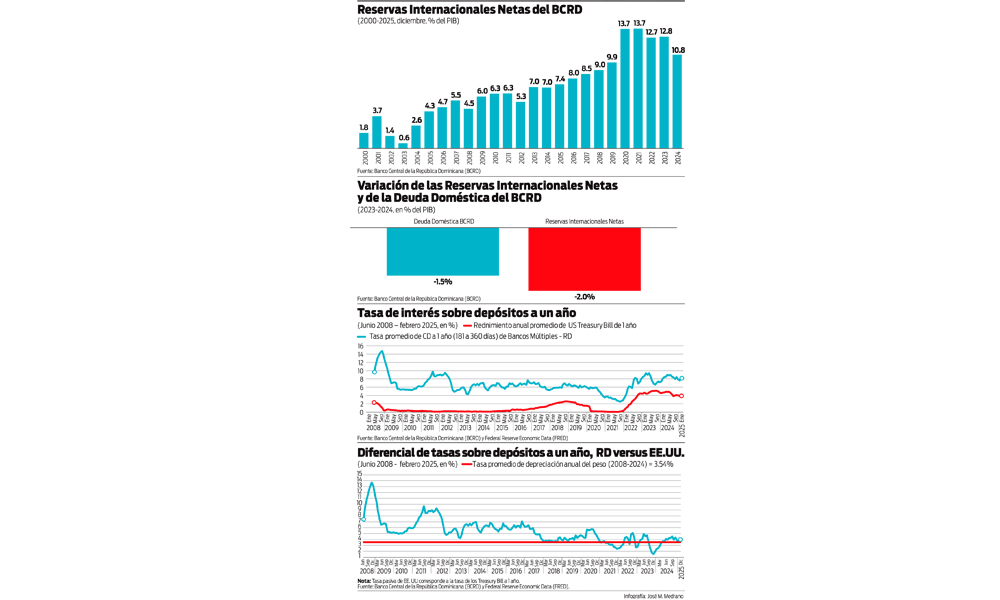

Esta fuerte acumulación de deuda generó preocupación en el país pues la misma había cerrado en 16.1% del PIB en 2023, más del doble del nivel de 7.5% del PIB que marcó a mediados de agosto de 2004. Para llevar tranquilidad a los agentes económicos, el BCRD tomó la decisión de iniciar un proceso de reducción gradual de su deuda doméstica, para lo cual suspendió la colocación de deuda para hacer el “rollover” de los vencimientos. En otras palabras, pagó los vencimientos con emisión monetaria. La deuda doméstica del BCRD comenzó a descender. De RD$1,171,000 millones a febrero de 2024 fue cayendo hasta alcanzar RD$973,200 millones a diciembre de 2024, una caída de casi RD$200,000 millones. Era obvio que esta decisión repercutiría sobre la tasa de cambio y, en consecuencia, sobre la inflación. Dado que el BCRD disponía de un buen nivel de reservas internacionales, en lugar de seguir acumulándolas como había venido haciendo desde el año de la pandemia, decidió vender una parte significativa de las mismas para absorber el excedente de liquidez en pesos que estaba generando su política de reducción de su deuda doméstica. De un nivel de US$16,200 millones que habían alcanzado en junio de 2023, las reservas fueron cayendo hasta cerrar en US$12,605 millones en enero de 2025. La venta de esas reservas permitió extraer la totalidad de la expansión monetaria producida por el desmonte parcial de la deuda doméstica del BCRD. De 2023 a 2024, la deuda doméstica del BCRD se redujo en 1.5% del PIB mientras las reservas internacionales cayeron en 2.0% del PIB.

A cualquiera que le presenten esa plomería monetaria preguntaría: ¿Si la expansión monetaria producida por la reducción de la deuda doméstica del BCRD fue compensada con ventas de reservas de divisas, porqué entonces la tasa de cambio ha subido tanto en el primer trimestre de este año? Simplemente porque hay inversionistas y ahorrantes que a diario hacen los números para determinar donde les conviene mantener su inversión o ahorro financiero, si en dólares en los EE. UU. o en pesos en nuestro país. No olvidemos que cuando un país ha mantenido por décadas un déficit en la cuenta corriente de la balanza de pagos, este tiene que ser financiado. ¿Cómo se financia? Con el flujo de inversión extranjera directa y con los ingresos de inversión de cartera, es decir, los dólares que traen inversionistas financieros al país esperando obtener un rendimiento en dólares (neto de la depreciación del peso) mayor que el que ofrecen otras geografías. A esos inversionistas se unen ahorrantes domésticos que tienen la posibilidad de mover su ahorro, si fuese necesario, hacia instrumentos financieros en los EE. UU.

Cuando observamos las tasas de interés sobre certificados de depósitos en pesos a un año que pagan los bancos múltiples y la comparamos con el rendimiento que ofrecen las letras del Tesoro de EE. UU. a un año, observamos que, en los últimos 3 años, específicamente, entre marzo 2021-febrero 2024, tuvimos períodos en los cuales la diferencia entre lo que paga aquí la banca múltiple y lo que paga el gobierno de EE. UU. en un instrumento libre de riesgo, ha sido inferior a la tasa de depreciación promedio de 3.54% anual que ha prevalecido entre 2008 y 2024. Esa diferencia se redujo considerablemente entre julio 2023 – enero 2024, debido en gran parte a que el BCRD estaba persiguiendo otro de sus múltiples objetivos: acelerar el crecimiento real del PIB.

Recordemos que, en el primer semestre de 2023, la economía registró un crecimiento de 1.8%, muy por debajo de su nivel potencial (5%). En mayo de ese año, el BCRD comenzó a flexibilizar la restricción monetaria con un programa de provisión de liquidez para facilitar el financiamiento a sectores económicos a lo que se añadió, a partir de julio de 2023, la reducción sucesiva de 150 puntos básicos en su tasa de política monetaria. La tasa de interés sobre certificados de depósitos a un año de la banca múltiple cayó en casi 3 puntos porcentuales, un movimiento que contrastaba con el aumento de casi medio punto porcentual en el rendimiento de las letras del Tesoro de EE. UU. a un año que se produjo en ese período. La diferencia entre lo que se pagaba aquí y lo que pagaba EE.UU. alcanzó 1.5% en septiembre de 2023, el nivel mínimo de los últimos 16 años, muy por debajo de la depreciación promedio del peso frente al dólar del período 2008-2024 (3.54%). El peso comenzó a depreciarse más rápidamente que “lo tradicional” a partir de julio de 2023. La depreciación anualizada en cada mes del período agosto 2023-marzo 2025 osciló entre 3.37% en diciembre de 2023 y 7.81% en abril de 2024, con una media de 5.71%, lo que puede haber llevado a los agentes económicos a pensar que la depreciación anual promedio del peso de 3.54% es cosa del pasado y que la economía, con el nuevo “policy-mix” del BCRD, se ha movido a una “new normal” de depreciación anual del peso de 5.7%. Eso podría estar explicando el porqué, a pesar de que la diferencia entre las dos tasas de rendimiento (RD versus EE. UU.) ha oscilado entre 3.67 y 4.49 puntos porcentuales en los últimos 9 meses y que el BCRD se ha desprendido de US$3,250 millones de sus reservas (netas del ingreso de la última colocación de bonos globales de Hacienda) con relación al nivel de diciembre de 2023, la depreciación anualizada del peso continúa casi duplicando a la que nos habíamos acostumbrado.

¿En cuánto cerrará la tasa a final de 2025? En el nivel que decidan las autoridades monetarias. Si el BCRD decide mantener a raya el crecimiento de su deuda doméstica, tendrá que prepararse para vender reservas si desea que la depreciación anual del peso se mantenga dentro de la banda de 6% ± 1.0%. Si considera que perder reservas de nuevo este año a un ritmo significativo puede enviar una señal preocupante a los agentes económicos y al mercado global de capitales, tendrá que adoptar medidas que procuren un aumento significativo en la tasa de interés sobre depósitos en pesos, lo que se traduciría en aumentos en la tasa de interés sobre préstamos y forzaría a la economía a crecer muy por debajo de su crecimiento potencial. Finalmente, si no quiere elevar su deuda doméstica, ni reducir sus reservas ni fomentar una desaceleración del crecimiento a través del aumento de las tasas de interés, entonces debe estar dispuesto a permitir una mayor depreciación del peso. ¡ Claro, siempre hay espacio para locuras. Alguien podría recomendar a Hacienda que emita bonos globales adicionales amparados en un presupuesto complementario y aporte esos recursos al BCRD para cubrir totalmente el déficit cuasi-fiscal, con lo cual este último podría mantener su deuda a raya mientras el Gobierno aumenta la suya.