Los nicaragüenses acaban de descubrir que Santa Claus, Los Reyes Magos y los almuerzos gratis no existen. Durante años se vanagloriaban de poseer uno de los sistemas de pensiones más generosos del mundo. Las pensiones en Nicaragua, cuando se miden como porcentaje al promedio del salario cotizable durante el último año de trabajo, alcanzan un 94.2%. En otras palabras, si durante el último año de labores el trabajador nicaragüense había devengado un salario mensual promedio de 30,000 córdobas, al alcanzar a la edad de retiro, el Instituto Nicaragüense de Seguridad Social (INSS) le pagaba mensualmente una pensión de 28,260 córdobas. Pocos sistemas en el mundo exhiben semejante nivel de generosidad.

Los nicaragüenses acaban de descubrir que Santa Claus, Los Reyes Magos y los almuerzos gratis no existen. Durante años se vanagloriaban de poseer uno de los sistemas de pensiones más generosos del mundo. Las pensiones en Nicaragua, cuando se miden como porcentaje al promedio del salario cotizable durante el último año de trabajo, alcanzan un 94.2%. En otras palabras, si durante el último año de labores el trabajador nicaragüense había devengado un salario mensual promedio de 30,000 córdobas, al alcanzar a la edad de retiro, el Instituto Nicaragüense de Seguridad Social (INSS) le pagaba mensualmente una pensión de 28,260 córdobas. Pocos sistemas en el mundo exhiben semejante nivel de generosidad.

Al igual que en la mayoría de los países europeos y en algunos países de la región, Nicaragua tiene un sistema de pensiones de reparto: los hoy retirados reciben una pensión que es pagada por los que hoy trabajan. El nivel de la pensión que reciben no está relacionado con el aporte que los hoy retirados pudieron haber hecho mientras laboraban. Es un sistema de beneficio definido divorciado totalmente de la contribución realizada por el trabajador durante su vida laboral. En el caso de Nicaragua, el beneficio definido equivale al 94.2% del promedio del salario cotizable durante el último año. El trabajador apenas debe cotizar durante 15 años, la mitad de los 30 años que debe cotizar el trabajador dominicano bajo nuestro sistema de capitalización individual.

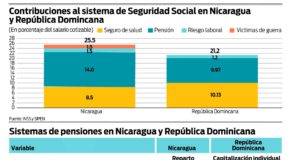

En Nicaragua el aporte que realizan la empresa y el trabajador mensualmente para viabilizar el pago de las pensiones de los hoy retirados equivale al 14% del salario cotizable: 10% lo aporta la empresa y 4% lo aporta el trabajador. En nuestro caso, el aporte total asciende a 9.97% del salario cotizable: 7.10% es pagado por la empresa y 2.87% por el trabajador. Del 9.97% aportado, 8.0 puntos porcentuales se depositan en la Cuenta de Capitalización Individual (CCI) del trabajador y son invertidos en diferentes instrumentos, con el objetivo de obtener una rentabilidad que, con el tiempo, permita acumular un fondo lo suficientemente grande para pagar una pensión razonable durante la edad de retiro. Los restantes 1.97 puntos porcentuales del 9.97% del salario cotizable se destinan al pago de la prima de seguro de vida (1.0), el aporte al Fondo de Solidaridad Social (0.4), la comisión administrativa de la AFP (0.5) y la operación de la Superintendencia de Pensiones (0.07).

A diferencia de Nicaragua, nuestro sistema es de contribución definida. El beneficio o pensión no está definida pues dependerá de la rentabilidad acumulada a través del tiempo por el fondo de pensiones. Con la tasa actual de contribución (9.97%, de los cuales 8.0% van a la CCI) sobre un salario cotizable que aumente cada dos años en un promedio de 12%, aportes durante 30 años a una CCI que genere una rentabilidad anual promedio de 10%, generarían una pensión equivalente al 55.3%, muy por debajo del 94.2% de la garantizada por el INSS en Nicaragua. Si la tasa de contribución fuese de 14% como Nicaragua y de ese valor 12.03% fuese a la CCI, la pensión que generaría nuestro sistema de capitalización individual alcanzaría el 83% del promedio anual del último salario cotizable.

Como en Nicaragua los aportes que realizan las empresas y los trabajadores se utilizan para pagar pensiones a los hoy retirados, no existe un fondo de pensiones o de reserva considerable. En el período de 62 años transcurridos entre 1955 y 2017, el Fondo de Reservas de INSS apenas cuenta con US$252 millones. En el caso dominicano, en un período de 16.5 años transcurridos entre julio del 2003 y diciembre del 2017, el fondo de pensiones de los trabajadores acumula un total de US$8,454 millones, a pesar de que la tasa de contribución es 40% más baja que la prevaleciente en Nicaragua. El Fondo de Reservas del INSS ha venido cayendo en la medida que el sistema de reparto ha tenido que utilizar sus reservas para pagar pensiones y otros gastos de la seguridad social. Eso explica la caída de casi 90% en los ingresos por inversiones del Fondo de Reservas del INSS en el 2017, con relación al nivel alcanzado en el 2010.

El INSS ha venido operando con un déficit considerable a partir del 2013. El déficit ha promediado 0.33% del PIB en los últimos 4 años. De no corregirse, impedirá al INSS pagar los compromisos de pensiones y otros gastos de la seguridad social (salud, pensiones a incapacitados laborales y víctimas de la guerra). El modelo de reparto nicaragüense garantiza una generosa pensión a los retirados. Ahora se revela, que no sabe hasta cuando lo podrá garantizar, pues las reservas se han agotado y se desconoce si el Gobierno está en capacidad de hacer los aportes extraordinarios que se necesitarían anualmente para honrar el compromiso con los retirados de hoy y mañana.

El FMI había alertado al Gobierno nicaragüense de que el colapso era inminente y que, si se quería mantener el sistema de reparto, sería necesario reformarlo. Técnicos del FMI presentaron al Gobierno de Nicaragua escenarios posibles de reformas que incluían elevar la edad de retiro de 60 años, congelar las pensiones en términos de dólares, aumentar la tasa de contribución y reducir en cerca de 20% la tasa de reemplazo promedio de 94.2% vigente. Para evitar el colapso del INSS, el Gobierno nicaragüense trató de levantar US$250 millones de ingresos a través de un aumento progresivo en la tasa de contribución integral de la seguridad social (pensiones-salud-riesgo laboral-víctimas de guerra) desde 25.5% a 29.25%, una reducción efectiva en la tasa de reemplazo de 5%, mientras mantenía la edad de retiro en 60 años y el tiempo de contribución en 15 años.

El pueblo, adicto a los almuerzos gratis, se lanzó a las calles, forzando al Gobierno a dar marcha atrás. Lo sucedido en Nicaragua debería servir de lección a los defensores del sistema de reparto que aspiran a su resucitación en República Dominicana. Corrijamos lo que se requiera en el modelo de capitalización individual, pero evitemos la adopción de sistemas que no supeditan el beneficio al esfuerzo individual.