Cuando al doctor Oppenheimer se le encargó el desarrollo de la bomba atómica, una de sus primeras acciones fue visitar a las mentes más brillantes de la época para reclutarlas y convencerlas de que ayudaran en el proyecto científico más ambicioso en la historia de la humanidad. Esto es recreado de una manera brillante en la premiada película sobre su vida, recientemente exhibida.

En esa tarea, Oppenheimer trató de convencer a uno de los más distinguidos físicos de su generación con la siguiente frase: “El Gobierno nos necesita.” Su colega le respondió: “Así es. El Gobierno nos necesita… hasta que no nos necesite.”

Y esto se aplica perfectamente a la situación de la deuda pública dominicana: ¡La deuda es sostenible… hasta que un día no lo sea!

La deuda pública consolidada, que incluye al Gobierno y al Banco Central, pasó de US$45,000 millones en 2019 a US$71,000 millones en 2023. El impacto del COVID se hizo sentir en este periodo. Estos fueron los aumentos por año:

• 2020: US$ 9,541 millones

• 2021: US$ 4,730 millones

• 2022: US$ 7,564 millones

• 2023: US$ 4,181 millones

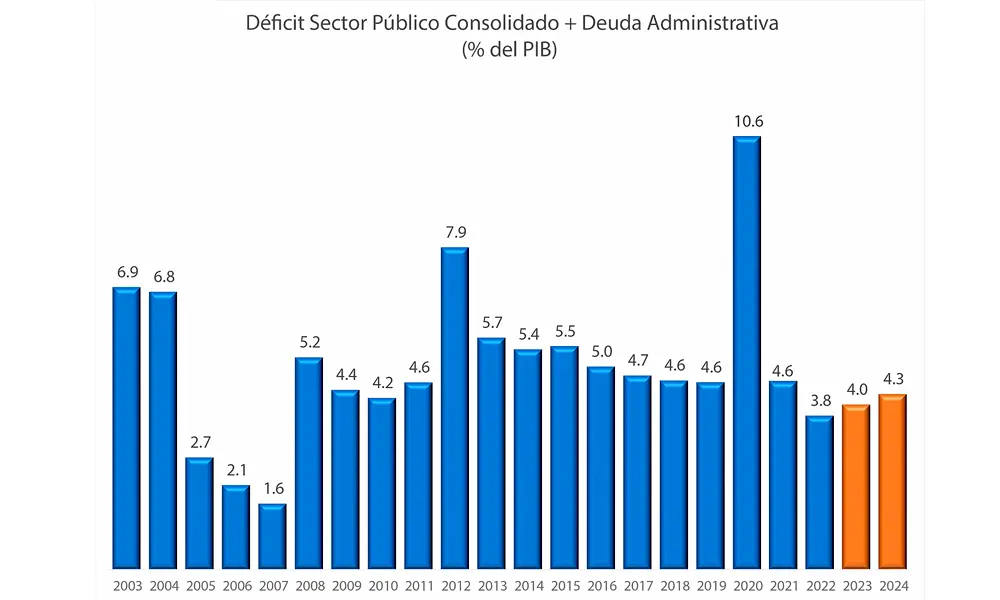

Si dejamos fuera el peor año de la pandemia, en el periodo 2021-2023 la deuda aumentó en promedio US$5,500 millones por año. La razón es que tanto el Banco Central como el Gobierno operan con déficit. Es decir, los gastos son más altos que los ingresos. Mientras esto no cambie, la deuda en pesos y dólares seguirá aumentando cada año a un ritmo similar al que lo ha hecho en estos últimos tres años (pesos más, pesos menos). Esto se ve claramente en la siguiente gráfica:

El déficit del sector público consolidado parece converger a un rango de 4-5% anual en promedio. La etapa pandémica duplicó el problema. Pero ya en 2021-2024 hemos regresado al promedio histórico.

Sin embargo, el análisis no puede detenerse ahí por supuesto. La evolución de la deuda es impactada por muchos factores, como el crecimiento económico, la evolución de las tasas de interés y los movimientos cambiarios, por citar los principales. Cuando analizamos la deuda en términos relativos, la historia cambia un poco.

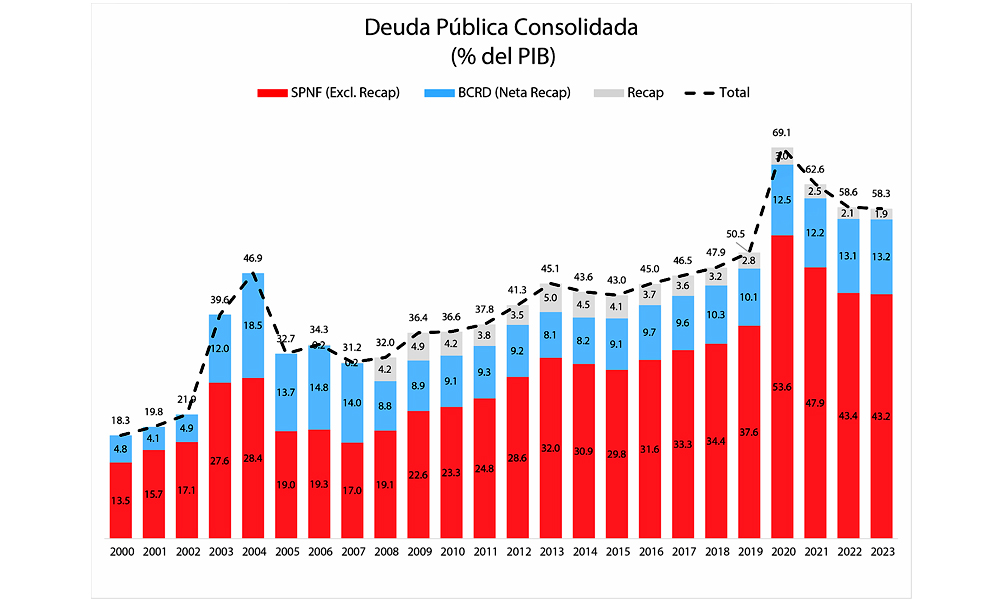

La deuda pasó de 50.5% del PIB en 2019 a 69.1% en 2020 debido a la combinación de un alto endeudamiento, una caída del producto interno bruto de casi 7% y la depreciación del peso en ese año. Pero luego ha venido bajando para cerrar el 2023 en 58.3%, debido a una combinación más favorable de alto crecimiento, apreciación de la moneda y déficits fiscales contenidos.

Una parte de la deuda corresponde al Banco Central, cuyos pasivos se movieron de 12.9% del PIB en 2019 a 15.1% en 2023. La otra parte es del Gobierno Central. Esta última pasó de 40.4% en 2019, alcanzó un pico de 56.6% en 2020 y cerró el 2023 en 45.1% del PIB.

Esos datos nos dicen algo muy interesante: la deuda era sostenible al 50% del 2019, siguió siendo sostenible cuando casi llega al 70% en 2020 y es sostenible al 58% del PIB actual. La razón es que los inversionistas que compran nuestra deuda lo han seguido haciendo sin mayores inconvenientes.

Nos ayuda aquí no solo nuestro buen desempeño histórico a nivel macro con baja inflación y alto crecimiento; sino también nuestro desempeño relativo frente a las economías de la región, a las cuales les está yendo muy mal. Esto nos hace un país atractivo para los inversionistas.

Que la deuda haya aumentado no significa una crisis inminente. Lo que implica es:

• Que el pago de intereses va aumentando gradualmente. Ya en el presupuesto del 2024 el pago de intereses es similar al gasto en educación, o sea la astronómica cifra de 4% del PIB (RD$ 295,000 millones), cuando se incluyen los pagos de recapitalización al Banco Central.

• Menor espacio fiscal para gastos prioritarios. Ya el gasto en intereses se lleva más del 25% de los ingresos tributarios del Gobierno.

• Somos más vulnerables ante choques externos. Cuando el COVID tuvimos la capacidad de aumentar la deuda en casi 10,000 millones de dólares para hacer frente al problema. Ahora tenemos menos margen si pasa una catástrofe de esa magnitud.

• Riesgo para la calificación crediticia. Cada vez se nos hará más difícil que nos mejoren la calificación de riesgo del país, porque no solo la deuda tiene una tendencia creciente, sino que el pago de intereses más que duplica lo que pagan países comparables al nuestro.

•Aumento del costo de financiamiento. No solo estamos en un periodo de tasas de interés altas a nivel internacional, sino que en la medida en que siga aumentando la deuda, los inversionistas pedirán un retorno mayor para compensar su riesgo.

En el periodo 2024-2027, el Gobierno y el Banco Central tienen que colocar nueva deuda en el orden de los US$ 12,000 millones anuales en promedio. Esto no solo para financiar sus déficits, sino para reenganchar la deuda que va venciendo. Se trata de cifras mayores.

Dejando de lado el Banco Central, cuya deuda tiene otra dinámica, el endeudamiento del Gobierno Central que aumentó en el periodo 2013-2019 a un ritmo promedio de US$ 2,400 millones anuales, ahora lo hizo en el periodo 2021-2023 a un ritmo de US$ 3,400 millones anuales en promedio. Una economía más grande nos ha permitido absorber esos mil millones de dólares adicionales.

Los datos revelan algo interesante: este Gobierno es más agresivo en la colocación de deuda que el anterior. Esto puede deberse a un endeudamiento precautorio ante la incertidumbre o a una mala programación presupuestaria. Pero los datos son claros en este sentido. Esto ha tenido un alto costo por el mayor pago de intereses que implica esa deuda emitida en exceso.

Como bien me enseñó un estimado colega hace ya tiempo: la deuda pública no es la causa del problema. La deuda es la consecuencia de las decisiones de ingresos y gastos de un Gobierno. Y por más esfuerzo que se ha hecho en este periodo, el déficit fiscal sigue rondando el 3.5% del PIB todos los años (unos 240,000 millones de pesos).

Mientras esto suceda, la deuda seguirá aumentando en términos nominales. Lo que pase en términos relativos dependerá del crecimiento económico, la evolución del tipo de cambio y las tasas de interés. Es decir, de factores que no necesariamente se controlan.

Lo que queda claro es que la deuda no se encuentra en una trayectoria decreciente con estos niveles de déficit fiscal y una economía que crece a 5% en promedio.

En vista de que el Gobierno ha dicho claramente que el Gasto Público debe aumentar, la única opción ya se sabe cuál es. Es que todos los caminos conducen a Roma o al parque Eugenio María de Hostos (como prefiera el lector). Mientras tanto la deuda es sostenible… hasta el día en que no lo sea.