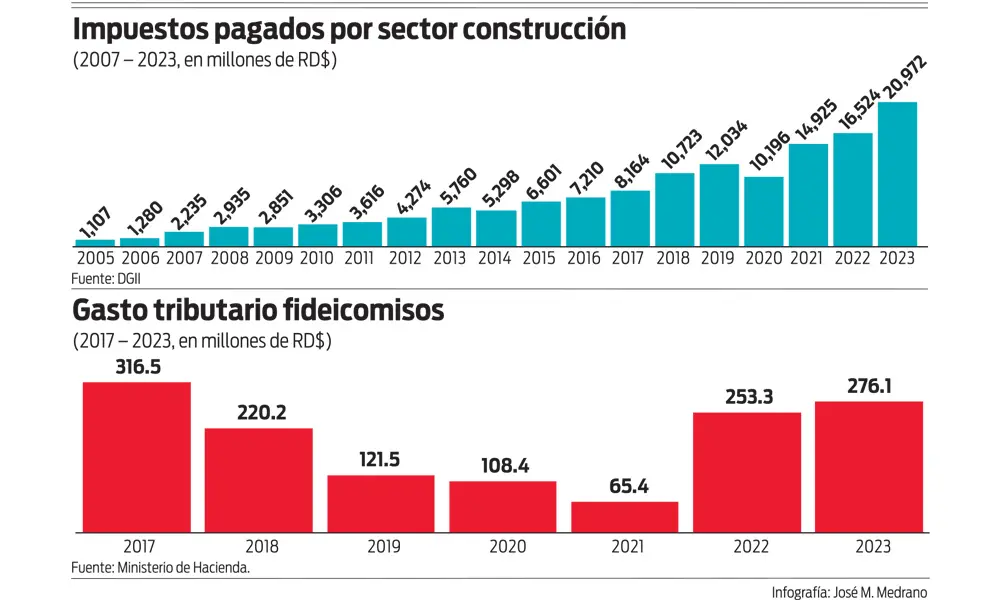

En 2005, el sector de la construcción pagó un total de impuestos ascendente a RD$1,107 millones. En 2023, 18 años más tarde, a pesar del descalabro que sufrió la economía en 2020 debido la pandemia de Covid-19, la construcción pagó RD$20,973 millones, 19 veces más. Contrastemos este resultado con el del resto de los sectores. El sector alquiler de viviendas, en ese mismo período, multiplicó por 10.9 su aporte tributario, seguido por el sector comercio con 10.8 y el sector financiero con 9.8. Luego siguieron transporte y almacenamiento, con 9.3, agropecuaria 8.6, manufactura local 8.0 y hoteles, bares y restaurantes 7.5. Cuando a la manufactura local y al comercio se le extraen la refinación de petróleo y el comercio de combustibles, respectivamente, los factores de expansión se reducen a 7.4 y 4.9. Las telecomunicaciones, por su parte, aumentaron su tributación 4.1 veces entre 2005 y 2023. Como se observa, la construcción ha sido el sector de nuestra economía que más ha incrementado su contribución impositiva en los últimos 18 años. Es cierto que el PIB nominal de la construcción se multiplicó por 8 entre 2005 y 2023, pero ese múltiplo es menor a la mitad del 19 que registró el pago de impuestos.

Antes de la incursión de los fideicomisos inmobiliarios a partir del 2012, el sector de la construcción era uno de los menos transparentes de la economía. De cada 10 proyectos de construcción, 11 declaraban pérdidas. Por tanto, aunque la tasa teórica del impuesto sobre la renta de las empresas era de 25% (27% a partir de 2015), el pago de impuestos que realizaba el sector de la construcción era insignificante. A pesar de las pérdidas que se declaraban a la DGII, nuevos proyectos se iniciaban año tras año. Muchos señalaban que no pocos se financiaban con recursos sucios que necesitaban el baño que ofrecía la construcción. Los proyectos de edificaciones se levantaban sin vallas que indicasen la institución que los financiaba. Con la irrupción de los fideicomisos de vivienda y de desarrollo inmobiliario, se produjo un punto de inflexión en el funcionamiento del sector de la construcción. Muchas empresas constructoras y desarrolladoras de proyectos comenzaron a ponderar si daban o no el salto desde la opacidad hacia la transparencia, independientemente de que el salto los llevase a hacer algo para ellos extraño o desconocido: pagar impuesto sobre la renta. Antes estaban gravados con una tasa de 27% que gravaba utilidades o beneficios que siempre brillaron por su ausencia. En consecuencia, aunque en teoría pagaban 27%; en la práctica, al declarar pérdidas, pagaban 0%, lo que automáticamente los llevaba a una geografía de exención total del impuesto sobre la renta.

Luego de aprobada la Ley 189-11 de Desarrollo del Mercado Hipotecario y el Fideicomiso, a partir del 2012 comenzarían a pagar una tasa única y definitiva de 10%, pero ya no tendrían la opción de manipular los estados de ganancias y pérdidas de los proyectos pues una especie de centinela privado, las fiduciarias, principalmente las pertenecientes a grupos financieros y las conformadas por entidades y personas físicas de gran reputación, no lo permitirían. Ambas tendrían mucho que perder si se confabulan con las empresas contratistas para hacer aéreo-acrobacias financieras que les permitiesen aterrizar en la pista de las pérdidas contables. De la noche a la mañana las utilidades brotaron en el sector de la construcción y el pago de impuestos del sector comenzó a crecer a un ritmo superior al del resto de los sectores de nuestra economía. Eso explica el porqué, de los RD$20,973 millones que pagó el sector construcción en 2023 más de la mitad, RD$12,500 millones, correspondieron al impuesto sobre la renta (empresas, personas físicas, retenciones a terceros) e impuesto sobre los activos. Entre 2017 y 2024, a pesar de la pandemia del Covid-19, el impuesto sobre las utilidades pagado por el sector de la construcción se triplicó.

La figura del fideicomiso ha creado un marco de garantía y seguridad al sistema financiero para prestar a la construcción de viviendas económicas y al desarrollo de proyectos inmobiliarios. Al final de 2023, solo los bancos múltiples tenían una cartera de préstamos a los fideicomisos inmobiliarios ascendente a RD$49,266 millones, a cuyo monto habría que agregar el provisto por las asociaciones de ahorro y préstamo. Los bancos han estado prestando a esos proyectos de construcción de viviendas y desarrollo inmobiliario dadas las garantías de ejecución y transparencia de los registros que ofrecen las fiduciarias. Durante 2020, el año de la pandemia donde la economía colapsó, los fideicomisos de construcción exhibieron una resistencia envidiable dado el papel controlador que ejercieron las fiduciarias. En ausencia de las fiduciarias, algún contratista con vocación “mantequillezca” habría echado mano a los recursos avanzados y depositados por los compradores en la cuenta bancaria del contratista. La protesta de los estafados habría llevado posiblemente al Gobierno a tener responder por el desfalco.

¿Pagan impuestos los fideicomisos? Como hemos señalado, los fideicomisos constituidos para ejecutar proyectos de construcción de viviendas económicas (de bajo costo), otras viviendas (de costo menos bajo) y proyectos de desarrollo inmobiliario tributan un impuesto sobre la renta único de 10%. Analizamos una muestra de 149 fideicomisos para construcción de vivienda de bajo costo y no bajo costo. De los 149 fideicomisos, 96 son manejados por fiduciarias pertenecientes a grupos y entidades financieras reguladas y 53 por entidades no bancarias. Estos 149 fideicomisos pagaron en el 2023 un total de RD2,755 millones por concepto del 10% del impuesto único sobre la renta. La tasa efectiva de tributación (TET) promedio (impuesto sobre la renta pagado como porcentaje de los ingresos brutos por ventas) de esos 149 fideicomisos fue de 2.80%. La TET no fue mayor porque muchos proyectos de viviendas vieron mermadas sus utilidades a raíz del colapso de la economía provocado por la pandemia en 2020. A pesar de eso, 21 de los 149 fideicomisos exhibieron una TET que osciló entre 3.08% y 5.43%. De esos 21, la fiduciaria Fiducorp manejó 15. De la muestra de 25 fideicomisos manejados por Fiducorp, la TET promedio pondera fue de 3.39%.

¿Qué tasa efectiva de tributación exhibieron en el 2023 otros sectores y subsectores que tributan el 27% sobre sus “utilidades”? A continuación, le presentamos una muestra: sector agropecuario, 1.25%; manufactura, 2.53%; comercio de vehículos, 1.03%; otros comercios (supermercados, grandes tiendas, farmacias, entre otros), 1.53%; transporte y almacenamiento, 2.55%; y Hoteles, Bares y Restaurantes, 2.39%. Como podrá observar el lector, los fideicomisos de construcción de viviendas y de desarrollo inmobiliario, con una tasa única de impuesto sobre la renta de 10%, pagaron una tasa efectiva de tributación más elevada que la exhibida por la mayoría de los sectores de nuestra economía que pagan una tasa de 27%. Me imagino que Arthur Laffer se sentiría validado al ver este resultado. El mensaje es claro: las fiduciarias fomentan un nivel de transparencia en los estados financieros de las empresas constructoras y de desarrollo inmobiliario mucho mayor que el que exhiben otros sectores de la economía. Con una menor tasa de impuesto sobre la renta, terminan pagando más que sectores que enfrentan una tasa de impuesto sobre la renta casi tres veces más elevada.

Alguien podría señalar que, a pesar de la contundencia de los datos anteriores, el Gobierno dominicano no está en condiciones de asumir el “enorme gasto tributario” que produce la Ley 183-11 de Desarrollo del Mercado Hipotecario y el Fideicomiso. ¿Es esto cierto? El gasto tributario promedio derivado de los fideicomisos, según las estimaciones del MH, promedió RD$194 millones por año durante el período 2017-2023. En 2023 alcanzó RD$276 millones, equivalente a 0.004% del PIB. Si a cambio de incurrir en un sacrificio fiscal de RD$276 millones en 2023, se logró que una muestra de 149 de los 993 fideicomisos pertenecientes a Asofidom pagase RD$2,754 millones solo de impuesto sobre la renta, el efecto neto del incentivo fiscal parcial (reducción del impuesto sobre la renta de 27% a 10%) fue una ganancia fiscal neta. A esto habría que sumar el IPI pagado por algunos fideicomisos debido a que las unidades no vendidas en lugar de ser catalogadas por la DGII como inventario, esta las registra como propiedad inmobiliaria sujeta al pago 1%. Visto lo anterior, resulta insensato desmantelar una de las reformas más importantes que se ha ejecutado en el país para promover la construcción de viviendas y el desarrollo inmobiliario. Lo que sí resulta necesario es el perfeccionamiento de la Ley 189-11, para que todas las fiducias, no solo las que emiten títulos en el mercado de valores (reguladas por la Superintendencia del Mercado de Valores) o forman parte de grupos financieros (reguladas por la Superintendencia de Bancos), sean reguladas por esta última dado que las fiducias manejan fondos y valores de terceros. Finalmente, para evitar la entrada al mercado de aventureros con el dinero de otros, amantes excesivos del riesgo y magos con capacidad de convertir los recursos en mantequilla, debe elevarse el capital mínimo pagado de las fiducias a no menos de RD$50 millones, en lugar de los RD$3 millones que se le exige en la actualidad.