La tasa de interés real pagada a los depositantes e inversionistas es probablemente una de las variables económicas más útiles para determinar la solidez de la entidad que remunera el ahorro y la inversión. Cuando una entidad, de manera consistente, ofrece una tasa de interés real, entendida como el rendimiento nominal neto de inflación, el inversionista debería cuestionar la solvencia de la entidad. La tasa de interés real opera como una especie de polígrafo que nos permite detectar si los estados financieros de la entidad están o no reflejando la verdad.

La tasa de interés real pagada a los depositantes e inversionistas es probablemente una de las variables económicas más útiles para determinar la solidez de la entidad que remunera el ahorro y la inversión. Cuando una entidad, de manera consistente, ofrece una tasa de interés real, entendida como el rendimiento nominal neto de inflación, el inversionista debería cuestionar la solvencia de la entidad. La tasa de interés real opera como una especie de polígrafo que nos permite detectar si los estados financieros de la entidad están o no reflejando la verdad.

La recomendación reviste particular importancia cuando las entidades receptoras de los depósitos y las inversiones financieras son privadas. Uno de los casos más aleccionadores de la historia ha sido el del fondo de cobertura Bernie L. Madoff Investments Securities LLC, el cual pagaba, de manera inusualmente consistente, rendimientos anuales en la vecindad del 10%, sin importar el “performance” de los activos financieros de renta fija y renta variable en los mercados de valores. Uno de los fondos manejados por Madoff llegó a reportar un retorno anual de 10.5% durante 17 años consecutivos. Otros mostraban rendimientos anuales que se movían entre 13.5% y 20% durante períodos prolongados. Cuando la realidad salió a flote a finales de 2008, se descubrió que la genialidad no era de Madoff sino de Ponzi: Madoff tomaba el dinero de los nuevos inversionistas para pagar altos rendimientos a los primeros que habían invertido. Cuando el colapso de Lehman Brothers en septiembre de 2008 dispara las alertas, muchos comenzaron a presionar a ‘Bernie’ para que les devolviera los montos invertidos. Durante unas semanas pudo devolver parte de sus inversiones a algunos; cuando el balance en bancos cayó a unos US$200 millones, Madoff optó por decir la verdad, luego de que sus hijos lo delataron a las autoridades. “Todo solo fue una gran mentira”.

En nuestro país hemos tenido episodios de tasas de interés reales altamente atractivas. Todos recordamos la tasa de interés de 36% anual que llegó a ofrecer el Baninter en el año 2002, con el objetivo de atraer depósitos. Con una inflación que promediaba poco más del 5% en ese año, el rendimiento real era anormalmente elevado. El resto de la banca también estuvo pagando tasas de interés reales elevadísimas, registrándose niveles del 16.5% y 14.7% en el tercer y cuarto trimestre del 2002. Cuando en mayo del 2003 las autoridades monetarias dan a conocer el colapso de Baninter, quedaba claro que había esqueletos, no sólo en el armario de ese banco sino también en el de otras entidades bancarias que luego dejaron ver su insolvencia.

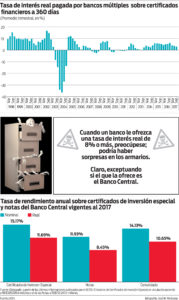

A través de una serie de reformas de la supervisión bancaria y la adopción de normas prudenciales más estrictas, la banca múltiple dominicana fue recuperando la solvencia y fortaleciendo su base de capital. Hoy no tenemos en la banca múltiple el fenómeno de las elevadas tasas de interés reales sobre depósitos que ofreció nuestra banca en el período 1998-2002, años en los cuales se fue conformando la crisis que estallaría en mayo de 2003. Las tasas reales sobre depósitos a un año en la banca múltiple han oscilado entre 2.5% y 6.1% en los últimos cuatro años.

Alguien podría preguntarse si la banca central está exenta del riesgo cuando paga a los inversionistas que compran sus instrumentos de deuda altas tasas de interés reales. La respuesta es muy sencilla: el Banco Central está exento de ese riesgo. El Banco Central puede pagar la tasa de interés que desee, la que le dé la gana. Con los recursos que le provee el disponer del monopolio de la emisión monetaria, paga los intereses, sin detenerse un solo instante a analizar si tiene o no capital para hacerlo.

A diferencia de los bancos comerciales, un banco central no necesita contar con una base de capital para desempeñar su papel. Como ha demostrado Willem Buiter, profesor del London School of Economics and Political Science (LSE), en Seignorage (2007), “es perfectamente posible que un banco central pueda convivir y prosperar con una riqueza financiera neta negativa.” Paul De Grauwe, profesor de LSE, en Fiscal Implications of the ECB’s bond-buying programme (2013), va más allá del planteamiento de Buiter cuando señala que (1) se incurre en una mala aplicación del principio de insolvencia de un banco privado (las pérdidas no pueden exceder el valor presente de la corriente futura de beneficios esperados) cuando se traslada al caso de un banco central; y (2) se yerra igualmente cuando se concluye que un banco central necesita capital positivo para ser solvente. De Grauwe sostiene además que: (3) un banco central no incurre en default; (4) un banco central no necesita respaldo fiscal del gobierno; y (5) lo único que requiere un banco central del Gobierno es que éste le mantenga el poder monopólico de emitir dinero en el territorio sobre el cual el soberano tiene jurisdicción.

En consecuencia, si usted es tenedor de un Certificado de Inversión Especial (CIE) del Banco Central (BC), uno de esos que pagan un rendimiento anual de 18.75%, quédese tranquilo y gánese su dinero. Es cierto que nuestro BC ha estado pagando tasas de interés excesivamente altas. El promedio ponderado para los CIE del BC es de 15.2% mientras que para las Notas alcanza 11.9%, arrojando un promedio ponderado para ambos de 14.3%. Cuando a esos rendimientos nominales deducimos la inflación, tenemos que los CIE pagan en promedio una tasa real de 11.7% y las Notas un 8.5%.

¡Esqueletos! podría el lector sentirse tentado a advertir. En ausencia de una auditoría forense sobre la ingeniería y racionalidad de la determinación de los rendimientos otorgados en las subastas, no parece razonable que en el caso del BC hablemos de esqueletos en los armarios. Resultaría injusto, indebido, pero sobre todo, inoportuno. Lo que sí revelan esas tasas reales tan elevadas, sin embargo, es el enorme terror que siente el BC de moverse de un sistema de tipo de cambio celosa y rabiosamente administrado a un sistema más fluido y flexible. Para poder mantener la tasa de cambio a raya, está dispuesto a todo, incluyendo pagar tasas de interés reales que, si las pagara un banco privado, rápidamente dispararía las alarmas de la Superintendencia de Bancos.

Como en economía no hay almuerzo gratis, alguien tiene que pagar la factura. En este caso, quien la paga es el Gobierno. Una con comprobante fiscal, representada por la notificación en mayo de cada año que el BC envía al Gobierno con el monto a pagar por el abultado déficit cuasifiscal del año previo, lo que ha generado una cuenta por pagar del Gobierno al BC de RD$385,425.8 millones octubre de este año. Y otra, sin comprobante fiscal, representada por el exceso de pago de intereses que el BC -con sus muy atractivas tasas-, obliga a pagar al Gobierno Central cada vez que el Ministerio de Hacienda (MH) emite sus bonos en el mercado local. ¿Cuánto ha representado este exceso de pago de intereses en los bonos del MH (excluyendo los de la recapitalización del BC) en el período 2007-2016? RD$62,250 millones o 115% el agujero de Baninter.