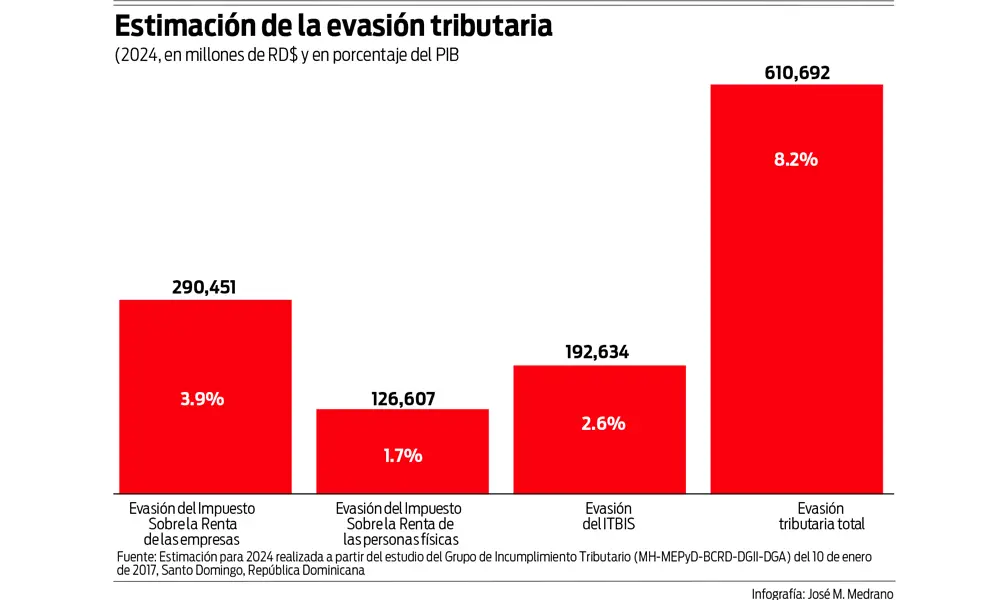

El 10 de enero de 2017, el Grupo de Incumplimiento Tributario (GIT) conformado por expertos del Ministerio de Hacienda, Ministerio de Economía Planificación y Desarrollo, Banco Central de la República Dominicana, la DGII y DGA dio a conocer los resultados del estudio Medición del Incumplimiento Tributario. El GIT estimó que, en 2015, la evasión del impuesto sobre la renta de las empresas en República Dominicana alcanzó el 62.5% de la recaudación potencial, la del impuesto sobre la renta de las personas físicas 58.5% y la del ITBIS a 42.9%. El estudio reveló que la evasión tributaria total de estos tres impuestos representó un 8.2% del PIB, distribuida de la siguiente manera: 3.9% del impuesto sobre la renta de las empresas, 1.7% del impuesto sobre la renta de las personas físicas y 2.6% del ITBIS.

El estudio del GIT no ha sido actualizado. Los expertos coinciden en afirmar que entre 2015 y 2024 la evasión de esos tres impuestos no se ha reducido. En el mejor de los casos, se ha mantenido al nivel del 2015. Si la percepción y la realidad convergiesen, podría señalarse que la evasión tributaria correspondiente a estos tres impuestos alcanzará este año la suma de RD$610,692 millones: RD$290,451 millones del impuesto sobre la renta de las empresas, RD$126,607 millones del impuesto sobre la renta de las personas físicas y RD$192,634 millones del ITBIS. Una reducción de la evasión a la mitad llevaría gradualmente la presión tributaria a 18.4%, con la cual nuestras finanzas públicas serían perfectamente sostenibles, aún con una inversión pública anual de 4% a 5% del PIB.

Son estas magnitudes las que nos han llevado a pensar que el primer punto de la agenda de una futura reforma tributaria en el país debe ser necesariamente la reducción de la evasión, pero no como un desiderátum de difícil cumplimiento a ser alcanzado en largo plazo a través de plegarias patrióticas frente al Altar de la Patria o peregrinajes a pie a la Basílica de la Altagracia, sino a través de la introducción de reglas que establezcan pisos a la evasión y la eliminación de acuerdos entre la Administración Tributaria (AT) y contribuyentes sectoriales que permita cerrar los “black holes” existentes en nuestro universo tributario. Algunos de estos agujeros han sido provocados por la discreción en el diseño de políticas públicas introducidas en el pasado, gracias a la confluencia de un excedente de ingenuidad de la AT y un superávit de malicia de adictos a la evasión y pioneros en la privatización de impuestos.

Resulta extraño que en el debate de la política tributaria que ha tenido lugar en el país durante las últimas dos décadas, el gasto tributario provocado por las exenciones ha recibido más atención que la principal causa de la debilidad fiscal dominicana: la evasión. Mientras el gasto tributario provocado por las exenciones alcanzaría un 4.6% del PIB este año, la evasión de los tres principales impuestos generaría una pérdida de ingresos fiscales ascendentes a 8.2% del PIB, casi el doble de la merma ficticia que provocan las exenciones. Ficticia porque la metodología de estimación de los sacrificios fiscales asume que los gastos e inversiones de los sectores receptores de exenciones se ejecutarían en su totalidad si estas fuesen desmanteladas, una conclusión a la que solo podrían llegar personas dotadas de cerebros unicelulares o como los calificaría la gran comediante Nany Peña en sus disquisiciones con Freddy Beras Goico, “desencajonados”.

Entre la evasión rampante y la exención abusada de impuestos, me decanto por la primera. Mientras la primera representa un 8.2% del PIB, la segunda, una vez eliminamos las exenciones al ITBIS que persiguen moderar la regresividad del impuesto (2.44% del PIB) y las que vienen dadas desde fuera para todos los países que han adoptado el modelo de zonas francas de exportación (0.53%), las exenciones impositivas potencialmente pasibles de un desmonte gradual o de shock apenas representarían un 1.63% del PIB, es decir, el 20% de la devastación de ingresos fiscales que provoca anualmente la evasión de impuestos. En realidad, los ingresos adicionales que reportaría la eliminación de las exenciones serían mucho más bajos si se tiene en cuenta que a las empresas acogidas a leyes de incentivo se les respetarían sus derechos adquiridos y, por tanto, no pagarían impuestos durante los años que resten a la exención recibida.

Cuando un gobierno toma la decisión de diseñar una reforma tributaria debe prestar atención especial a la economía política de la reforma. Si observamos, libres de apasionamiento, la “composición social” de la evasión, está claro que 80 de cada 100 pesos evadidos caen en la geografía empresarial (ISR de las empresas e ITBIS); el resto, 20 de cada 100, son provocados por personas físicas, es decir, profesionales independientes, ejecutivos de empresas formales y dueños y empleados de empresas informales. La evasión de los asalariados del sector formal, gracias al sistema de agentes de retención, es prácticamente nula. Consciente de lo anterior es obvio que, si un Gobierno le pidiese al segmento del empresariado que evade, a los profesionales de altos ingresos que no declaran ingresos o a las firmas de asesoría impositiva que prestan servicios a las empresas para que paguen menos impuestos, que los ayude a elaborar un proyecto de reforma tributaria, es muy probable que todos concluyan que la mejor reforma sería la generalización del ITBIS, es decir, la eliminación de todas las exenciones del ITBIS. En lenguaje dominicano, “que le dé un tablazo a los pobres y la clase media”.

Si, por el contrario, la solicitud de elaboración de la reforma fuese delegada a los asalariados que pagan mensualmente el impuesto sobre la renta a través de la retención de un porcentaje de sus salarios que le hacen los empleadores, estos serían abanderados de una reforma que persiga la reducción de la evasión tributaria y claro, que imponga la tolerancia cero con el gasto público que perciban como improductivo o clientelar. Nótese que planteamos la delegación en los asalariados y no en los “líderes sindicales”, pues en muchas naciones estos últimos han sido capturados por las redes previsionales del Estado y las mieles que derrama el segmento del empresariado enrolado en la evasión.

La economía política nos enseña también cuáles son las alianzas que tienen mayor probabilidad de materializarse. Si la crisis macroeconómica no se ha producido y, por tanto, la inflación y devaluación galopante no están conviviendo con una fuerte caída del ingreso nacional y del empleo, la alianza previsible tiene como signatarios fundamentales al Gobierno en deuda con la clientela que lo llevó al poder y al empresariado con intereses creados en la industria de la evasión. Este último, al ser más ruidoso en los medios de prensa y amenazante en los despachos oficiales, lograría mantener en el “dugout” al empresariado que sí paga los impuestos y apoya el combate a la evasión. El quid pro quo es obvio: el empresariado evasor se hace de la vista gorda frente al modelo clientelista del partido de Gobierno si este último hace lo mismo frente al esquema de evasión fiscal adoptado y practicado por el primero. Parafraseando a Simon Johnson, premio Nobel de Economía del 2024, los políticos pueden ir y venir, pero los evasores permanecen. ¿Quiénes soportarían entonces la carga tributaria adicional de la reforma? Fundamentalmente, las personas físicas y empresas que reciben exenciones parciales o totales de algunos impuestos. No son pocos los ejemplos en la región de procesos de reforma que replican esta distribución del pellizco fiscal.

Las reformas fiscales ideales, las que persiguen reducir al mínimo la evasión, racionalizar las exenciones para cerrar los espacios al abuso y eliminar el gasto público improductivo que acarrea el modelo clientelista, tienen mayor posibilidad de ser ejecutadas cuando la economía ha colapsado. Mientras el mercado global de capitales esté en disposición de comprar los bonos que emitan los gobiernos para financiar su déficit, el colapso no tendrá lugar. En ausencia de una crisis económica profunda, la aprobación de la reforma fiscal ideal requeriría de una comunicación muy efectiva de las figuras y reglas anti-evasión a ser introducidas, apoyada con datos sectoriales de los ingresos declarados e impuestos pagados de los contribuyentes. Adicionalmente, no debe dejar dudas en las calificadoras de riesgo de que la misma lograría reducir el déficit y, por tanto, el endeudamiento externo e interno, el cual deberá limitarse exclusivamente a financiar el 80% de los proyectos de inversión pública destinados a aumentar nuestra competitividad. En una reforma fiscal ideal, los damnificados serían fundamentalmente los evasores de impuestos y los rentistas del clientelismo político. Si los potenciales damnificados finalmente cierran la frontera a la reforma ideal, no queda otra opción que ser pacientes y esperar que en unos años la crisis económica estalle y la reforma fiscal ideal, posiblemente de mayor dimensión, aparezca como el único salvavidas capaz de evitar el hundimiento de nuestra economía.