La aspiración podría tener fundamento si el aporte del 8% que usted hace de su salario, la AFP pudiese invertirlo en acciones en la verticalmente integrada industria de la benzoilmetilecgonina. Dado que en el mundo estas actividades siguen enmarcadas bajo la sombrilla de lo ilícito, las AFP de los países que han adoptado el sistema de capitalización individual no pueden invertir en este tipo de activos financieros.

La aspiración podría tener fundamento si el aporte del 8% que usted hace de su salario, la AFP pudiese invertirlo en acciones en la verticalmente integrada industria de la benzoilmetilecgonina. Dado que en el mundo estas actividades siguen enmarcadas bajo la sombrilla de lo ilícito, las AFP de los países que han adoptado el sistema de capitalización individual no pueden invertir en este tipo de activos financieros.

El problema es esencialmente aritmético. Si usted aporta mensualmente el 8% de su salario, durante un período de 30 años, no es posible que durante los 20 años que podría vivir luego de retirarse a la edad de 60 años, una AFP le pague una pensión mensual equivalente al 80% del salario que usted ganaba. “No way, José”. A no ser que la AFP fuese administrada por el Patrón del Mal, el Señor de los Cielos o el poderoso Señor de los Túneles.

Las voces y plumas adictas al populismo, y a un Estado de bienestar social no financiable con nuestra enana presión tributaria, todavía se niegan a reconocer la inviabilidad financiera del sistema de pensiones de reparto, situación que ha agravado en la medida en que las parejas heterosexuales se distancian cada vez más de los hogares de 6, 7 u 8 hijos.

Mientras con la mano derecha se secan las indetenibles lágrimas provocadas por la totalmente predecible partida del querido reparto, con la izquierda lanzan piedras contra su sustituto, el sistema de capitalización individual. ¿Qué le critican? Que no puede ofrecer tasas de reemplazo (monto de pensión como porcentaje del salario promedio anual del último año completo de trabajo) de 80% o más, como ofertaron algunos sistemas de repartos que necesitaron o necesitarán transferencias de los Gobiernos federales, estatales y/o locales, originadas en impuestos de los contribuyentes, para honrar esas pensiones.

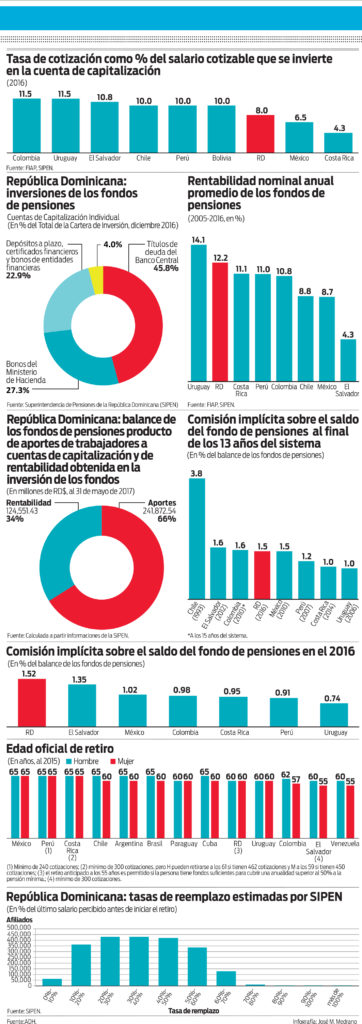

Estimaciones que ha realizado la Superintendencia de Pensiones de la República Dominicana sugieren que la pensión promedio que recibirían cerca de dos millones de cotizantes actuales cuando alcancen la edad de retiro andaría entre 35% y 40% del salario. En otras palabras, el cotizante que aportó un 8% mensual de su salario durante los 30 años que trabajó, recibirá en promedio una pensión mensual cercana al 38% de su salario. ¿Sería posible reformar el sistema para luego de 30 años de cotizaciones, el trabajador dominicano pudiese retirarse con una pensión equivalente al 80% del salario del último año? Claro que es posible. Si en vez de tener una cotización del 8%, una de las más bajas de la región, la elevamos a 17% o 18%, podríamos generar tasas de reemplazo en la vecindad del 80%. Claro, si logramos mantener la rentabilidad nominal anual promedio de 12% que registraron las inversiones realizadas por las AFP en el período 2005-2016, la segunda más elevada la región. Para ello tendríamos que mantener el absurdo sistema actual de dos emisores de deuda pública que compiten entre sí y generan rendimientos elevadísimos en los bonos en moneda local, convirtiendo a Dominicana en el hazmereír de los fondos de inversión extranjeros que se han dado gusto rentando el modelo taíno que sustenta nuestra colocación de bonos estatales domésticos. Ante la falta de transparencia de los estados financieros de la mayoría de nuestras empresas, las AFPs invierten el 96% de los fondos de pensiones en bonos del Banco Central (BC) y Hacienda (MH), si se tiene en cuenta que lo invertido en instrumentos de las entidades financieras, éstas lo tienen invertido en bonos del BC y MH.

Esa elevada rentabilidad que ha registrado la inversión de los fondos de pensiones administrados por las AFPs explica el porqué de los RD$365,423 millones que tenía la cartera de inversión de los fondos de pensiones a final de mayo de este año, RD$241,872 millones (66%) se originan en los aportes mensuales que hacen los cotizantes y RD$124,551 millones (34%) en la rentabilidad obtenida en la inversión de esos aportes.

Si no estamos de acuerdo con una tasa de cotización del 17%, otra opción sería reducir significativamente los años proyectados de retiro del promedio de los cotizantes. Mientras menos años dure el retiro, mayor sería la pensión a otorgar. ¿Cómo se llega ahí? Elevando la edad de retiro de 60 a 70 ó 72 años. Una exageración ¿no? Claro, pero es que queremos que el sistema de capitalización de lo que no puede dar. Solo con reformas absurdas y extremas podríamos complacer las aspiraciones populistas.

¿Conseguiríamos con una reforma de las comisiones que cobran las AFPs aumentar considerablemente las pensiones futuras? Subirían, pero no en la magnitud que deseamos. Lo ideal sería una sola comisión sobre el balance de los fondos de pensiones, que converja al nivel promedio de la región.

Lo más importante sería una campaña conjunta de la SIPEN y las AFPs explicando, hasta el final de los tiempos, lo que la gente debería y podría esperar del sistema de capitalización. Esa, sin lugar a dudas, ha sido la deficiencia más grave de la reforma que se inició en el 2001.