A pesar de nuestro notable, reconocido y aplaudido crecimiento económico en las últimas seis décadas, no debemos dormirnos en nuestros laureles. Desde hace un buen tiempo, el panel de indicadores de alerta de la estrategia de desarrollo económico ha estado prendiendo algunas luces que nos advierten que se agota el tiempo disponible para introducir los ajustes necesarios.

Los gráficos que presentamos son algunas de las luces que han estado prendiendo de manera intermitente con objetivo de llamar la atención de los ejecutores de políticas sobre la necesidad de introducir cambios en la política económica, fundamentalmente, en el ámbito de la macroeconomía. Aunque hay alertas rojas que emanan de la geografía microeconómica, como son el tener el sistema de distribución de electricidad más ineficiente del planeta y uno de los sistemas de transporte público de pasajeros más caóticos del mundo, vamos a referirnos únicamente a las alertas provenientes del ámbito macroeconómico.

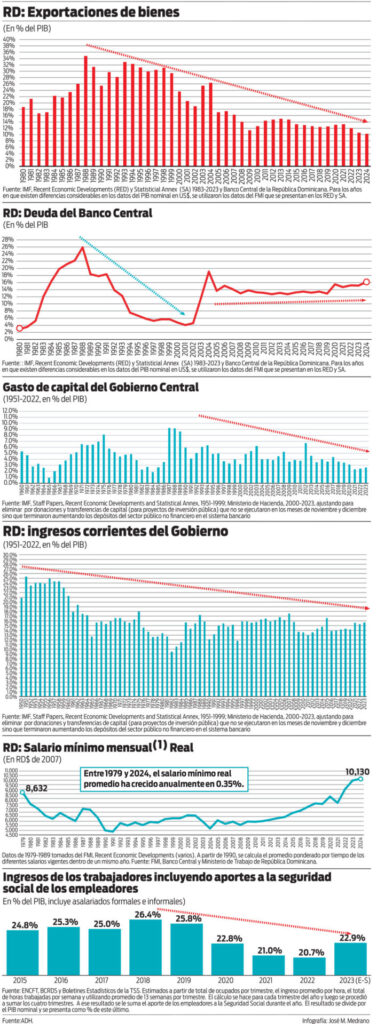

Con las reformas económicas del presidente Balaguer de los años 1990-1992, todos pensamos que el crecimiento económico sería estimulado por la expansión de las exportaciones de bienes. Inicialmente, estas contribuyeron al crecimiento de la economía, como releva el hecho de que las exportaciones de bienes pasaron de 25.4% del PIB en 1990 a 31.8% en 1998. A partir del año 2000, la relación exportaciones de bienes (incluyendo las zonas francas), comienza a descender, hasta llegar en el 2023 a solo 10.6% del PIB. Es cierto que la reforma arancelaria no fue completada y que el sistema arancelario vigente todavía sigue ofreciendo niveles de protección efectiva relativamente altos. A esto se agrega que la utilización del tipo de cambio como ancla nominal del esquema de metas de inflación que sigue el Banco Central ha intensificado el sesgo anti-exportador y favorecido la entrada de importaciones a precios “subsidiados”. Para que no se olvide, ningún país ha logrado desarrollarse apoyándose en los ingresos del turismo y la llegada de remesas.

Una de las ventanas más calientes del tablero macroeconómico es la deuda del Banco Central (BC). Para los que han olvidado nuestra historia económica reciente, entre 1980 y 1988 la deuda del BC (constituida en 97% por deuda externa), se originó en la política de ofrecer divisas subsidiadas para la importación de materias primas y bienes intermedios que prevalecía bajo el sistema dual de tasas de cambio que teníamos. Con la unificación cambiaria de 1985, esto comenzó a cambiar, lo que permitió que la deuda del BC bajase de 26% del PIB en 1988 a 4.0% en el 2001. La crisis bancaria del 2003 provocó que la deuda del BC (predominantemente la interna), subiese a 11.6% del PIB en el 2003, y a 19.1% del PIB en 2004 en la medida en que el BC emitió nuevos certificados para extraer liquidez y crear las condiciones para la mayor apreciación nominal del peso dominicano en toda su historia: de RD$45.47 por dólar en julio de 2004 a RD$29.11 en julio de 2005, un 36%. La evidencia empírica revela que la deuda del BC está íntima y positivamente relacionada con el grado de control de las fluctuaciones de la tasa de cambio que exhiba el BC: mientras mayor sea el control, más aumenta la deuda del BC. Se proyecta que para el 2024, esta terminará en 16.2% del PIB.

Otra luz preocupante en el tablero es la tendencia a la baja en la inversión en infraestructura física del Gobierno Central. Los niveles cercanos al 2% del PIB que hemos estado registrando no son sostenibles para una economía que aspira a ingresar al juego de la competitividad global. No estamos planteando que el Gobierno se trace la meta de 5% del PIB que promediamos en el período 1951-2023. Cuando las autoridades se sienten a hacer el cálculo de las necesidades de recursos fiscales en el marco de la reforma tributaria, deberían asentar, por lo menos, un 4% del PIB para inversión pública. Hablar de un déficit fiscal de 3.3% del PIB con una inversión pública de apenas 2.5% del PIB, es un reflejo de que el déficit fiscal potencial se acerca a 5% del PIB, excluyendo el cuasi-fiscal del Banco Central.

La que lleva más tiempo prendida es la alerta que refleja el bajo nivel de los ingresos corrientes del Gobierno. El 15.7% del PIB registrado el año pasado, está muy rezagado frente al 19% que para ese año tenía pautado la Estrategia Nacional de Desarrollo. Necesitaremos un aumento de no menos de 3% del PIB cuando se decida ejecutar la próxima reforma fiscal.

Finalmente, el modelo necesita ser recalibrado para permitir una política de ajuste de salarios más acelerada que la que ha prevalecido hasta ahora. Un aumento anual de 0.35% en el salario mínimo promedio real en los últimos 45 años es la causa fundamental del reducido pedazo del pastel del PIB, apenas un 20%, que va a parar a la mesa de los trabajadores. Debemos desactivar la bomba de tiempo de la creciente desigualdad que involuntariamente hemos estado construyendo para hacer volar nuestra democracia.