El puesto de bolsa (PB) es la mano visible que acerca a las personas que poseen recursos financieros, desean invertirlos y obtener un retorno mayor al que les ofrece la banca (inversionistas) y aquellas personas, empresas y gobiernos que necesitan o requieren recursos para ejecutar proyectos y/o para pagar los vencimientos de su deuda (emisores). Los PB operan como un puente de comunicación eficiente pues evitan el entaponamiento que provocaría la salida atomizada de miles de inversionistas y cientos de emisores de instrumentos de inversión de renta fija (bonos corporativos, gubernamentales y del Banco Central) o de renta variable (acciones), sin que nadie organice, guíe o coordine la intermediación (el tráfico) que permitiría a todos llegar al destino deseado.

Los PB son una especie de colmado que tiene en sus escaparates todo tipo de bonos y acciones, para ofrecerlos a los interesados en invertir en algo diferente a las ofertas de depósitos a plazo, de ahorro o certificados financieros de la banca y otras entidades financieras. Si lo que usted busca no está en el escaparate, el PB se lo consigue, casi instantáneamente, en el mercado.

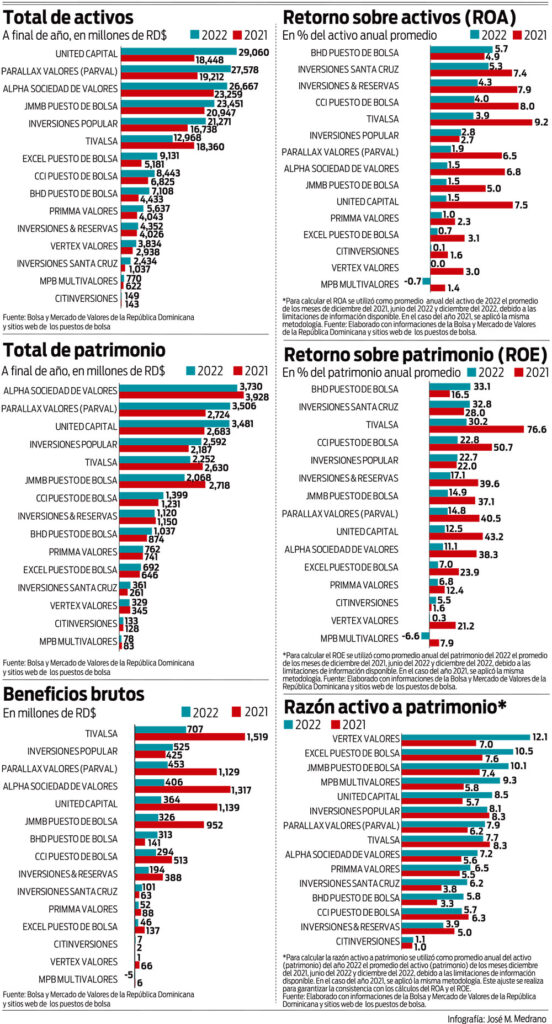

En el país tenemos actualmente 15 PB. Los seis más grandes (United Capital, Parval, Alpha, JMMB, Inversiones Popular y Tivalsa) tienen el 77% de los activos del mercado de PB. En otras palabras, tienen en sus escaparates las tres cuartas partes de los bonos que el mercado oferta a un precio y con un rendimiento que pueden variar de un día a otro. Para tener los escaparates repletos de bonos, los dueños de los PB tienen que aportar dinero suyo (patrimonio). No es por casualidad que los seis PB más grandes son al mismo tiempo los que tienen mayor patrimonio. El 69% del total del patrimonio del sistema de PB, ha sido aportado por los accionistas de los seis PB con mayores activos. Como el patrimonio aportado no es suficiente para llenar los escaparates y de esa manera atender el abanico de demanda de bonos de los miles de potenciales compradores, los PB toman dinero prestado para adquirir más bonos. Se arriesgan a tomar dinero prestado con la esperanza de que el ingreso que obtendrían con las comisiones de venta que cobran a los clientes o inversionistas, más los intereses a ser percibidos de los bonos que tienen en sus escaparates y las ganancias de capital que podrían derivarse si los precios de los bonos que tienen en oferta suben (algo que sucede en tiempos de bajas en las tasas de interés), serán más que suficientes para pagar los gastos del financiamiento obtenido y los gastos de operaciones del PB.

El 2022 fue un año malo para los tenedores de bonos en el mundo. Cuando las tasas de interés suben, los precios de los bonos bajan. La primera vez que uno escucha esa afirmación se queda perplejo. Pero rápidamente descubrimos el porqué es el primero de los 10 Mandamientos Financieros de Moisés. Supongamos que usted compró en el 2021 un bono de RD$1,000 del Banco Central, con vencimiento a 5 años, que le paga una tasa de interés de 8% anual. Usted va a recibir RD$80 cada año o RD$400 pesos durante 5 años por intereses, si decide mantener el bono en su poder hasta su vencimiento en 2026. Imagine ahora que ese mismo emisor, el Banco Central, decidió emitir más bonos en el 2022, pero en esta ocasión, en lugar de ofertar 8%, ofertó el doble, es decir, 16%. Suponga ahora que algún inversionista como usted sale de compra y quiere comprar un bono con un vencimiento de 4 o 5 años. Usted lo contacta y le dice que le vende el que posee, al mismo precio que usted pagó. El inversionista le responderá que prefiere comprar el nuevo bono del Banco Central, pues en lugar de recibir un interés de 8% (RD$400 en un período de 5 años), recibiría 16% (RD$800). El inversionista sólo aceptaría comprarle su bono, si usted estuviese dispuesto vendérselo a un precio mucho más bajo del que usted pagó.

Recordemos que los PB tienen muchos bonos en sus escaparates. A finales de 2021, el Banco Central consideró que era necesario un cambio pronunciado en la política monetaria para reducir inflación. En poco tiempo, pasamos de una geografía muy líquida y con bajas tasas de interés a otra muy seca y con elevadas tasas. Dado que las tasas de interés ofertadas por Hacienda, Banco Central y los emisores corporativos subieron dramáticamente durante el 2022, los PB, miraron sus escaparates y observaron que, si optaban por vender una buena parte del inventario, tendrían necesariamente que bajar los precios por debajo del costo de adquisición: las pérdidas serían enormes. Los tenedores de bonos, incluyendo los PB, odian venderlos a un precio inferior al que pagaron. Muchos optan por retirarse del mercado y esperar mejores tiempos. Las transacciones en el mercado de bonos, cuando las tasas se disparan, tienden a reducirse, más aún si se piensa que seguirán subiendo.

El 2021 fue un año fabuloso para los PB. Las utilidades antes de impuestos del sector ascendieron a RD$7,885 millones. En el 2022, “todo se derrumbó”. La emigración desde los escaparates de bonos disponibles para la venta al almacén de bonos no disponibles para la venta durante los próximos dos años (mantenimiento a cuasi-vencimiento a costo amortizado) permitió moderar el derrumbe de las utilidades. Estas cayeron en 52%, y cerraron a RD$3,783 millones. En los seis PB más grandes, el éxodo de bonos al almacén “a costo amortizado” (no disponibles para la venta pues se mantendrán hibernando durante 2 años) alcanzó casi los RD$25,000 millones. Esa emigración permitió a los PB valorar esos bonos no al precio o valor actual de mercado, sino al valor que cobrarían a su vencimiento, evitando que la caída de sus ingresos (resultados) por inversiones fuese mayor a los RD$8,245 millones que evidenciaron.

Como era de esperar, los ROA (retorno sobre activos) y ROE (retorno sobre patrimonio) cuasi-celestiales del 2021, cayeron a niveles más terrenales en el 2022. El aterrizaje no fue más dramático porque la mano visible del Estado, consciente de la importancia que tienen los PB para tramitar el financiamiento del déficit público (fiscal y cuasi-fiscal) y viabilizar el “rollover” de los vencimientos de los bonos de Hacienda y del Banco Central, no se aferró al grito libertario MMM (“Mark-to-Market o Muerte”), consciente de que el mismo podría abrir las compuertas a una hecatombe de magnitud “baninteriana”. En el 2022, como hemos podido ver, los PB tuvieron un “stress-testing” controlado. A la luz de los resultados, los reguladores deben ponderar los niveles de apalancamiento con que opera el sector, teniendo en cuenta los riesgos, la incertidumbre y la volatilidad que los PB enfrentan cuando se producen perturbaciones internas o externas que escapan del control de los mismos.