El impuesto sobre el patrimonio inmobiliario (IPI) que pagan las personas físicas en la República Dominicana aporta muy poco a las recaudaciones del Gobierno. En el 2017, el IPI personal recaudó RD$2,169 millones, menos de la tercera parte de lo aportado por el impuesto sobre cheques y, prácticamente lo mismo que el impuesto sobre derecho de circulación de vehículos.

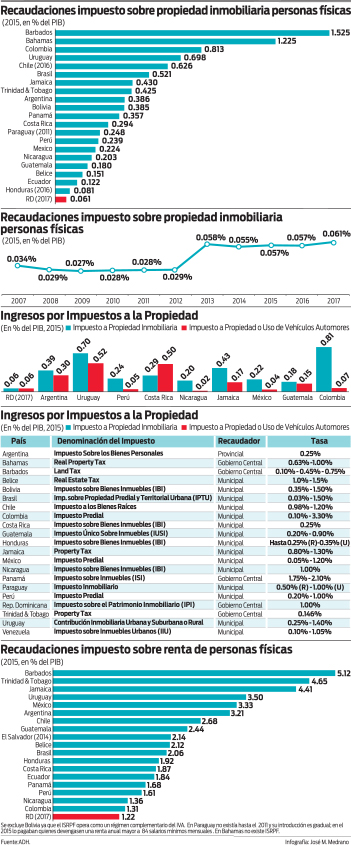

República Dominicana es el país de la región donde las personas físicas menos IPI pagan. En el 2017, los pagos realizados representaron apenas el 0.06% del PIB, monto al cual no puede acreditársele otro calificativo que no sea el de ridículo. Lo que recaudamos equivale al 14% del promedio que recauda la región (0.44%). En Chile, Uruguay y Colombia, el IPI produce 0.63%, 0.70% y 0.81% del PIB respectivamente, entre 10 y 13 veces más que aquí.

Cuando se observa la gráfica de la recaudación del IPI pagado por personas físicas en los países de la región, parecería que República Dominicana es el país que más espacio tiene para mejorar la contribución de este impuesto en la América Latina y el Caribe. Colombia recauda 11 veces más IPI que lo que recauda su impuesto de derecho de circulación de vehículos. Aquí, sorprendentemente, ambos impuestos producen lo mismo. Definitivamente, algo anda mal.

Uno podría pensar que la tasa de nuestro IPI, 1%, es baja. Sin embargo, cuando se observan las tasas prevalecientes en la región, queda claro que no es así. En la región prevalece el sistema de tasas escalonadas, desde niveles tan bajos como 0.025% (Ecuador), a tan altos como 3.30% (Colombia). Resalta que países con una tasa uniforme de 0.25%, como Costa Rica y Argentina, estén recaudando 0.29% y 0.39% del PIB, respectivamente, entre 5 y 6 veces lo que recauda nuestro país con la tasa de 1%.

El problema, por tanto, no viene por el lado de la tasa que, de por sí, es relativamente elevada. La baja recaudación del IPI que pagan las personas físicas en el país se debe fundamentalmente a los valores que utiliza la DGII para calcular la base imponible. Para valorar las propiedades, la Ley establece que la DGII debe utilizar los valores determinados por la Dirección General de Catastro. Al igual que sucede en la mayoría de los países de la región, los valores utilizados son inferiores a los valores de mercado de estas propiedades. En el caso dominicano, aparentemente, la distancia entre los valores utilizados por la DGII y los valores de mercado parecía ser bastante mayor que la prevaleciente en otros países.

Con valores muy por debajo de los de mercado, un monto deducible del patrimonio inmobiliario total cercano a US$145,000.00, y una gran cantidad de propiedades exentas por ser villas y apartamentos en proyectos de desarrollo turístico, resulta obvio el porqué la recaudación del IPI de las personas físicas en el país es una bagatela. La exención de los US$145,000.00 a la sumatoria del patrimonio inmobiliario genera actualmente una erosión en la recaudación de RD$7,014 millones mientras que la concedida a las personas físicas con villas y apartamentos en proyectos turísticos genera un gasto tributario de RD$3,301 millones. Estas dos exenciones producen una pérdida de recaudación equivalente a cinco veces lo que actualmente recauda el IPI personal.

La deducción de US$145,000 es relativamente alta si se compara con la de US$30,000 que prevalece en Panamá y US$80,000 en Argentina. Más aun si tenemos en cuenta que en Bolivia, Brasil, Chile, Costa Rica, Ecuador, México, Perú y Uruguay, no existe monto exento. En vez de conferir progresividad al IPI con un deducible elevado, en la mayoría de los países de la región la generan con el sistema de tasas escalonadas, algo que una eventual reforma de nuestro IPI debería ponderar.

La deducción de US$145,000 no generaría un gasto tributario considerable si los valores utilizados para calcular la base del IPI personal no estuviesen tan distanciados de los de mercado. La realidad es que la mayoría de las propiedades de personas físicas, dado los valores utilizados por la DGII, están prácticamente exentas del IPI.

La exención concedida a personas físicas propietarias de villas y apartamentos en proyectos de desarrollo turístico localizados en geografías específicas, es inmoral desde el punto de vista de la equidad. Que familias de altos niveles de ingreso y riqueza sean beneficiadas con la exención del IPI sobre esas propiedades, resulta aberrante, más aún cuando los principales beneficiarios son, precisamente, quienes más reclaman la acción del Gobierno para que elimine la arrabalización en las geografías marginadas cercanas a las villas y apartamentos exentos en resorts turísticos.

En el marco del esfuerzo en materia de transparencia patrimonial que demanda la Ley 155-17 contra el Lavado de Activos, debemos ejecutar una reforma del IPI que (a) sustituya la tasa uniforme de 1% por un sistema de tasas escalonadas con un tope de 0.50%; (b) reduzca la deducción en el patrimonio inmobiliario al equivalente en pesos de US$50,000; (c) elimine las exenciones a personas físicas en sus propiedades en resorts turísticos; y (d) reduzca lo más posible, la brecha existente entre los valores utilizados por la DGII y los de mercado. Una reforma integral, racional y justa del IPI a tributar por las personas físicas, debería elevar las recaudaciones de este impuesto desde el ridículo 0.06% que genera a por lo menos 0.30% del PIB. Y, por favor, que nadie venga con la mentira piadosa de que los dominicanos pagamos poco IPI porque pagamos mucho impuesto sobre la renta. También en ese, somos los que menos pagamos en la región.